Yahoo Finanzas

Yahoo Finanzas El talento de las gestoras independientes españolas sigue dando resultados a pesar de un entorno complicado

Tras algunos movimientos corporativos en el mercado español, es aconsejable comenzar revisando qué pasa con el Ibex que no termina de despertar y que a pesar de ello, algunos fondos soberanos sí que siguen apostando por él. Basta ver los últimos movimientos en Telefónica, así como las importantes participaciones de fondos soberanos en otras empresas del Ibex.

España es un mercado estrecho, con pesos sectoriales muy marcados, pero con compañías líderes a nivel mundial

Luis de Blas, socio fundador de Valentum AM, comenta que ellos tienen aproximadamente un 20% en España al cierre de septiembre, y considera que el Ibex es un índice particularmente complicado al ser un índice muy top down, con pesos sectoriales muy marcados, donde financieras y utilities pesan mucho y donde hay poca variedad de sectores. “Es un índice difícil de debatir si no tienes una visión sectorial”, incide. Además, apunta a que el mercado español es un mercado muy estrecho, en torno a unas 110 compañías, siendo invertibles sólo el 50% que, en comparación a otros mercados, como el francés que es de 300 compañías, o 400 del mercado inglés o del mercado escandinavo.

Por su parte, José María Concejo, CEO de Horos AM, comenta que tiene su fondo Horos Value Iberia, que gestionan desde hace 11 años, antes con otra marca, pero en los últimos 5 años y medio bajo el nombre de Horos, colocándose como número 1 en su categoría muchos períodos. “Para nosotros supone un coste muy elevado el gestionar un fondo tan pequeño, pero con el track record que tenemos nos compensa mantenerlo y esperar a que las tornas cambien”, apunta. Además, comenta que hay compañías españolas líderes a nivel mundial a precios tan bajos que no le sorprende que haya más operaciones como la de los cataríes.

Sin embargo, comenta que “es una clase de activo que no atrae a ningún inversor, ya que a pesar de ser en muchos periodos el mejor de su categoría, es un fondo que tiene 8 millones de euros”. Añade que no observa apetito alguno por el mercado ibérico. Sin embargo, en su estrategia, Horos Value Internacional tiene una enorme sobreponderación en dos mercados que son en aquellos donde no quiere ir nadie y son España y Hong Kong.

Además de las cuestiones anteriores, Rafael Peña, socio fundador de Olea Gestión, considera que hay cuestiones estructurales muy claras que tienen que ver con la integración con el euro. “Todos queremos invertir en marcos legales estables, y por eso ahora mismo, España en muchos aspectos ha dejado de tener un mercado legal estable para muchos inversores”, hace hincapié.

Un sector bancario afectado por el aumento del coste de capital y una presión fiscal

Otro factor para considerar es el de la liquidez, “con el incremento de los costes de capital para los bancos, ha disminuido la liquidez en el mundo de los bonos de manera sistemática, con unos bid-offer que son muy diferentes y que los pagan los partícipes”.

Bancos no es un sector que guste en Horos, de hecho, no recuerda haber tenido bancos en cartera, aunque sí le gustan las compañías financieras. Valentum discrepa en este sentido porque comenta que a ellos sí les gustan los bancos, especialmente los bancos españoles donde conocen bien la regulación. Aunque vendieron posiciones en Bankinter (considerada por Luis de Blas como la mejor que hay en España, con retornos atractivos) tras los resultados de las últimas elecciones en España.

En este sentido, Rafael Peña destaca que aun cuando ellos tienen pocos valores individuales debido a las características de su mandato, desde hace 10 años tienen JPMorgan y Citi, por su liderazgo. En Europa lo que han tenido es deuda subordinada, aunque la operación de Credit Suisse con UBS les está dando señales de precaución ya que el regulador parece sentirse más cómodo que sea el bonista profesional el que “pague los platos”, que el retailer o minoritario en acciones. Ello encarece el coste de capital para los bancos. A lo que Luis de Blas añade los costes fiscales de la banca, habiendo sido primero España, Italia y se suma Holanda. “Estructuralmente el sector está dañado”, apunta Peña.

“El regulador solo está mirando el beneficio neto sin tener en cuenta la rentabilidad del capital, que es lo que hay que tener en cuenta. Hay bancos españoles que ni siquiera en esta época son capaces de tener retornos de capital superiores a su tasa de descuento, perdiendo dinero en el tiempo, y a pesar de ello la caza a la que se están viendo sometidos”, concluye Luis de Blas.

2023 un mercado dominado por pocas acciones que ha dejado potenciales oportunidades en otros sectores

Tanto el Nasdaq, como EuroStoxx se caracterizan por ser índices con pesos muy significativos en menos de 10 valores que lo han hecho especialmente bien, como Microsoft, Apple, Meta, Google, etcétera, comenta Luis de Blas. Sin embargo, índices como el Russell 2000, de las pequeñas compañías de Estados Unidos, en el año está en negativo. Lo mismo en el Eurostoxx 600, movido por cuatro valores, mientras que el Stoxx Small 200 está también en negativo en el año, llevando a un sentimiento erróneo en la gente, pensando que el mercado de renta variable ha tenido un buen año.

Un entorno de este tipo es favorable para fondos indexados o gestión pasiva, “que ahora mismo está de enhorabuena”, señala de Blas. Y hasta que la liquidez no vuelva no se verá un repunte en índices de pequeña capitalización, según el experto.

Potenciales de 135% y 125% para los fondos de Horos

No obstante, José María Concejo comenta que hacen lo contrario a lo que hace la generalidad, aumentan la liquidez cuando el mercado ha subido, que no es el momento actualmente. Su cartera está enfocada a España y Hong Kong donde encuentran muchas oportunidades, y también en compañías industriales donde el temor a una recesión de costes ha generado oportunidades, por ejemplo, en compañías acereras, así como en financieras que se ven favorecidas por la subida de tipos. “Estamos en un momento de mucho potencial de revalorización de nuestras carteras, muy por encima de nuestra media histórica, considerando que es un buen momento para invertir y por ello tenemos la liquidez en mínimos”. El potencial del fondo Horos Value Internacional es del 135%, mientras que el del Horos Value Iberia es del 125%, teniendo en cuenta el precio de las compañías que tenemos y el valor que creemos que deberían tener. “Esto está por encima de la media histórica que era de un 110% y que nos permitieron conseguir rentabilidades anualizadas del 11,5%, lo que nos hace ser optimistas con el potencial a futuro”.

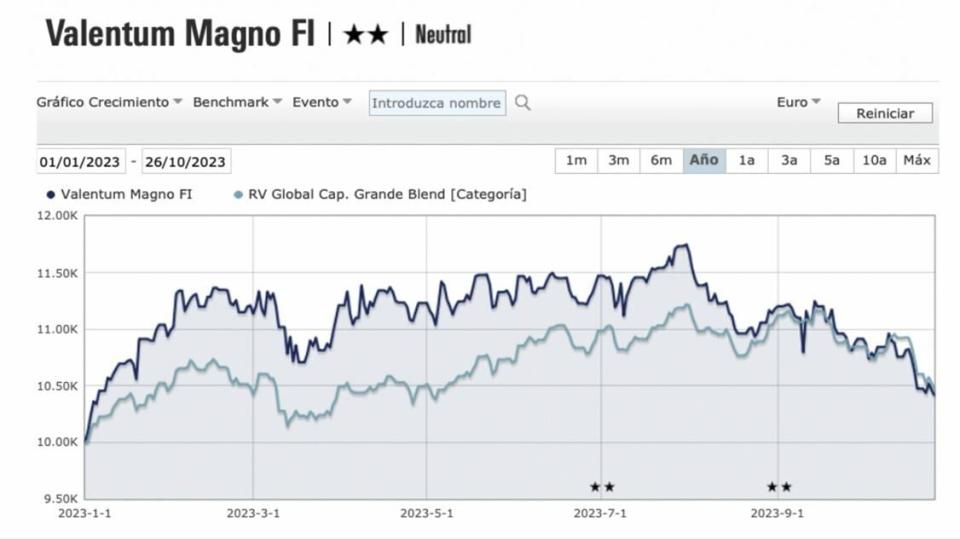

En Valentum vemos la dicotomía de cotización entre empresas pequeñas y grandes

Históricamente, habían conseguido rentabilidades entre un 9%-14% con un nivel de inversión en torno al 85%-88%, actualmente tienen una liquidez solo del 6%. Ese colchón de liquidez es debido al foco que tienen en small caps y poder hacer frente a reembolsos que se pudieran presentar. “No queremos ser vendedores forzados”, apunta Luis de Blas.

El tener dos fondos, y uno de ellos muy enfocado a empresas de mucha menor capitalización les permite ver empresas a 6% FCFY (free cash Flow yield) de calidad vs otras de 10x más pequeña cotizando a 10% FCFY, pero con mayor crecimiento, muestra claramente de la dicotomía que hay ahora mismo en el mercado entre las compañías de mayor capitalización y de las pequeñas, viéndose muy afectados por el tema de liquidez también, algunas, por los costes financieros. “Estamos manteniendo posiciones, hasta que no veamos incremento de liquidez, hemos cogido algún valor más”.

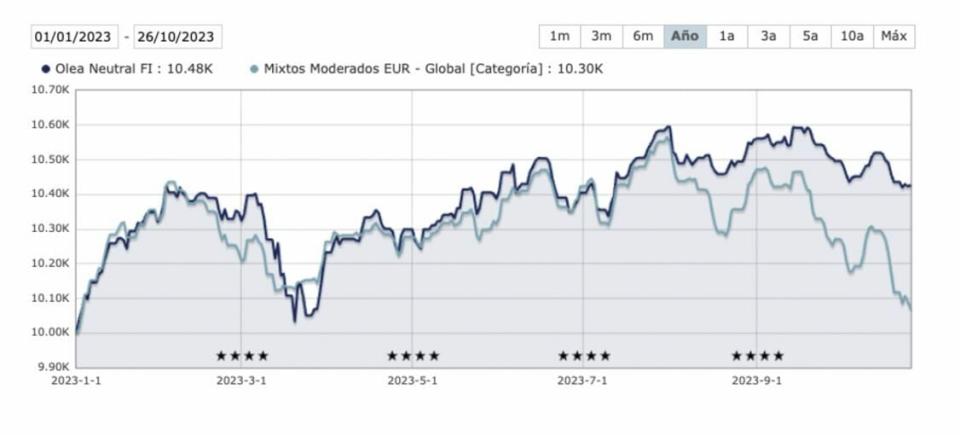

En Olea Gestión estamos por debajo de nuestro límite mínimo de inversión y cumpliendo mandato

Considerando que el objetivo del mandato es la preservación de capital a 3 años, y considerando que el objetivo a 10 años es de un 5% de rentabilidad dentro de un rango de volatilidad, a 3 años cumplen mandato con una rentabilidad del 6,7%, y hasta casi finales de septiembre alcanzaban un 6,5%.

La exposición en renta variable la han estado reduciendo, viniendo de algo más del 40% y la redujeron hasta en torno al 17%, que es por debajo del límite mínimo, con una liquidez superior al 20%. “En el escenario actual nos parece sensato, usando puts preservando nuestra capacidad de upside”, comenta Rafael Peña. Además, aumentaron la parte corta de la curva de tipos, tras un 2023 con sangría en la parte larga de la curva. Han reducido crédito, no ven la necesidad de asumir ese riesgo ahora, y también han reducido renta fija emergente en moneda local.

Para ellos, el escenario macro está con incertidumbres que pudieran perjudicar el mandato, y están analizando alternativas en la renta variable para poder entrar en algún momento.

Los expertos coinciden que hemos pasado años en los que no había alternativa a la renta variable, pero ahora está la renta fija, a pesar de que aún no tenemos tipos reales positivos, cuando en los 90’s lo retribuías al ahorro con tipos reales positivos. En cuanto a materias primas, en Olea han tenido oro, pero al no haber funcionado como el oro no ha funcionado como protector de la inflación, han estado reduciendo posiciones.

Asia, una gran incógnita en 2023, y en este sentido, Horos que invierte en Asia, sobre todo en Hong Kong, pero basado en stock picking, invirtiendo en compañías con exposición al sector consumo vía cadenas de restauración, así como al sector inmobiliario, donde ven compañías cotizando a valoraciones que consideran ridículas y que son bien gestionadas, a la espera de catalizadores que las pongan en su justo precio. “Nosotros invertimos en compañías que tienen exposición al consumo en Asia, pero también hay otras que cotizan ahí, pero tienen buena parte de sus negocios fuera de Asia, por ello muchas veces la distribución geográfica que estamos obligados a hacer no es fidedigna al origen de los beneficios”, apunta José María Concejo.

Posiciones destacadas de las carteras

Comenzando con Olea, recuerdan haber invertido hace muchos meses en el bono a 2 años de Reino Unido, que fue un “pistoletazo” de salida para posteriormente tener deuda gubernamental. Así como bonos ligados a la inflación, donde tienen una pequeña exposición.

En Horos destacan la empresa de ingeniería automotriz Gestamp, el holding española Elecnor y el grupo financiero Catalana Occidente en el fondo Ibérico, y en el internacional Naspers (empresa de medios de comunicación sudafricana) y Aercap (de origen irlandés y dedicada al arrendamiento de aeronaves).

Y finalmente en Valentum destacan la farmacéutica Rovi y Ánima (fondo de inversión (el mayor gestor de inversiones independiente italiano).

CONCLUSIONES

Rafael Peña, Socio Fundador de Olea Gestión: “Nosotros estamos contentos, están siendo unos buenos años, en enero cumplimos 20 años cumpliendo nuestro mandato del 5%, lo cumplimos a 10 años, lo cumplimos a 3 años y en 5 años estamos prácticamente en el 4, con lo cual desde ese punto de vista satisfechos por la labor desempeñada y animando a la gente a comprar el fondo siempre y cuando vaya a estar 3 años. Para nosotros no hay momentos buenos de entrada, sino lo que hay que hacer es tener muy claro tu horizonte temporal para que nuestras estrategias te puedan retribuir”.

José María Concejo, CEO de Horos AM: “Nosotros somos muy optimistas de aquí a fin de año porque como decía, tenemos una cartera creo que muy barata, con mucho potencial de revalorización, por encima de lo que ha sido la media histórica de las carteras que tenemos y como decía, si hemos sido capaces de obtener un once y medio anualizado durante o más de once años, con potenciales inferiores a los actuales, pues queremos que por lo menos podremos seguir manteniendo las rentabilidades pasadas en el futuro. Seguimos teniendo las dos estrategias de siempre, la ibérica y la internacional con dos fondos, también un plan de pensiones que replica la estrategia internacional y estamos a punto de lanzar en breve, en las próximas semanas, un plan de pensiones de empleo que replica la estrategia internacional. Por tanto, seguiremos con dos estrategias pero cuatro vehículos, dos fondos y dos planes de pensiones en los que, decía, somos muy optimistas con las dos estrategias, con la ibérica y con la internacional”.

Luis de Blas, socio fundador de Valentum AM: “Nosotros pensamos que el momento para comprar Valentum es muy muy interesante, después de dos años donde las Small Caps lo han hecho mucho peor que las compañías grandes, donde se han colocado los múltiplos por primera vez se han abierto a niveles no vistos desde el 2008 en infravaloración, y es invertir con un fondo sólido que lleva 10 años haciéndolo muy bien y mejorando al índice de referencia constantemente y pensamos que la oportunidad es buena”.