Yahoo Finanzas

Yahoo Finanzas Inversión con cobertura de divisa por WisdomTree

Desde 2012, WisdomTree ha sido líder en asesorar a los inversores sobre el impacto que el riesgo de divisas puede tener en sus carteras. Cuando los inversores asignan fondos a nivel internacional, existen dos fuentes de rentabilidad: la rentabilidad de los activos locales y la rentabilidad derivada de las variaciones de los tipos de cambio. Esto puede resultar problemático en periodos en los que las divisas se deprecian frente a la moneda nacional del inversor, lo que provoca un rendimiento inferior.

Históricamente, la asignación por defecto de la mayoría de los inversores ha sido mantener la exposición combinada a renta variable y divisas. Sin embargo, esto no tiene por qué ser así y es posible desvincular esos riesgos.

Las divisas, fuente importante de riesgo y diferencia de seguimiento

Una cartera de renta variable diversificada a escala mundial, como el punto de vista del MSCI World, es una combinación de riesgo de renta variable y riesgo de divisas. El 68% del MSCI World se invierte en renta variable estadounidense y, por tanto, está expresado en dólares. El 6% se invierte en renta variable japonesa y, por tanto, se expresa en yenes japoneses, etc.

La exposición a las divisas puede aumentar o disminuir el rendimiento de la renta variable. Esto significa que el rendimiento del MSCI World (sin cobertura) es muy diferente para un inversor con el dólar estadounidense como divisa base que para un inversor con el euro como divisa base.

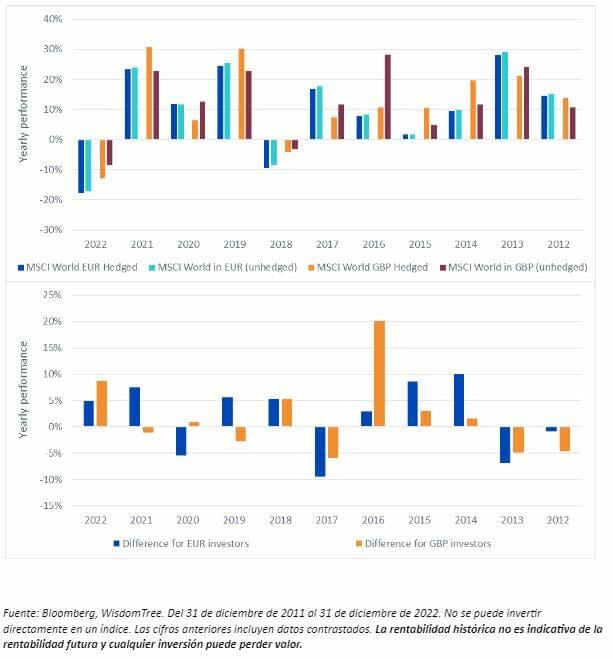

Gráfico 1: Rentabilidad anual del MSCI World en diferentes divisas base

El Gráfico 1 muestra que, cada año, la diferencia de rendimiento entre el MSCI World con o sin cobertura es significativa tanto para los inversores en euros como para los de libras esterlinas. Para los inversores que operan con euros, la diferencia de rendimiento debido a la exposición a las divisas osciló entre el -9,41% y el +10,1%. Para un inversor que invierta en libras esterlinas, la diferencia oscila entre -5,9% y +20,4%.

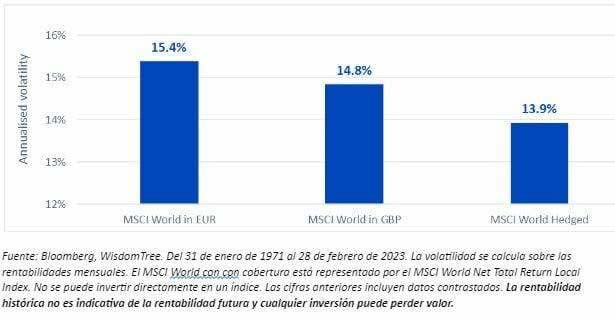

Esta exposición implícita a las divisas también tiende a aumentar el riesgo de la cartera. El Gráfico 2 señala que el MSCI, sin cobertura, habría mostrado una volatilidad del 15,4% y del 14,8% para los inversores europeos en función de su divisa base durante los últimos 50 años. La versión con cobertura ha mostrado una volatilidad del 13,9% durante el mismo periodo, lo que supone una reducción del 1,5% y del 0,9% respectivamente.

Dado que el riesgo de divisas se añade al riesgo de renta variable cuando se invierte en renta variable mundial, asumir o no el riesgo de divisas debe ser una decisión de inversión consciente.

Gráfico 2: Volatilidad a largo plazo de la exposición con y sin cobertura al MSCI World

La cobertura de divisas como táctica

Los tipos de cambio cambian con el tiempo. Muchos factores contribuyen a esas desviaciones:

Las expectativas de los tipos de interés.

Los diferenciales de inflación.

La política pública.

La previsión de crecimiento.

La balanza de pagos.

A corto y medio plazo, las divisas pueden fluctuar drásticamente entre sí, lo que puede provocar pérdidas o ganancias a los inversores que inviertan en renta variable extranjera sin cobertura. Para los inversores con una fuerte convicción sobre la dirección de las divisas extranjeras en relación con su divisa nacional, es posible cubrir tácticamente, o no, su cartera de divisas para tratar de beneficiarse de esos movimientos.

Cobertura de divisas a largo plazo

Mientras que a corto y medio plazo los tipos de cambio fluctúan, a muy largo plazo las divisas tienden a fluctuar en torno a un equilibrio a largo plazo. Este fenómeno suele denominarse "reversión a la media a largo plazo". Esto significa que, para los inversores a largo plazo en renta variable mundial, el impacto de las divisas en el rendimiento debería compensarse a sí mismo durante largos periodos de tiempo. En otras palabras, el rendimiento de las inversiones con y sin cobertura de divisas debería ser similar.

Sin embargo, desde el punto de vista del riesgo, no es así. Como se ha comentado anteriormente, la volatilidad a largo plazo de la inversión sin cobertura tiende a ser mayor que la de la inversión con cobertura de divisas. Una reducción del riesgo con una rentabilidad esperada a largo plazo cero suena a "comida gratis", razón por la cual los inversores podrían considerar las inversiones con cobertura de divisas en renta variable extranjera como su política de inversión a largo plazo por defecto.

Mecánica de la cobertura de divisas

La cobertura de divisas pretende minimizar el riesgo asociado a los movimientos de la divisa o divisas extranjeras en las que están denominadas las inversiones no nacionales. La cobertura de divisas consta de dos etapas principales:

En un momento determinado, los inversores necesitan vender a plazo (es decir, en algún momento futuro) la divisa en la que están denominadas las inversiones internacionales. De este modo, se elimina el riesgo de tipo de cambio durante el periodo de vigencia del contrato a plazo sobre divisas.

De forma periódica, el gestor de la cartera tiene que refinanciar su tipo de cambio para mantener la cobertura.

Por ejemplo, un gestor de cartera con una divisa base en euros y una participación de 1 millón de dólares estadounidenses en renta variable estadounidense puede cubrir el riesgo de cambio del dólar vendiendo un contrato a plazo de 1 millón de dólares estadounidenses contra euros para su liquidación dentro de un mes al tipo de cambio de hoy.

Desde el punto de vista operativo, este proceso puede ser bastante complicado, en particular para una cartera con múltiples divisas y/o con divisas de difícil acceso. El MSCI World comprende 13 divisas, lo que significa que los inversores tendrían que negociar 12 contratos a plazo sobre divisas cada vez que quisieran cubrir la exposición a divisas y después tendrían que renovar esos 12 contratos a plazo periódicamente.

Esta es la razón por la que WisdomTree ha estado lanzando clases de acciones con cobertura de divisas para sus estrategias, proporcionando soluciones intuitivas para sus inversores y sus necesidades de cobertura de divisas.

Nuevas clases de acciones con cobertura de WisdomTree

El último fondo cotizado (ETF) de WisdomTree que ofrece la opción de cobertura de divisas a los inversores es el WisdomTree Global Quality Dividend Growth UCITS ETF con clases de acciones en EUR y GBP que cotiza en la Bolsa de Londres, Borse Xetra y Borsa Italiana.

WisdomTree Global Quality Dividend Growth UCITS ETF; con cobertura en GBP (GGRB).

WisdomTree Global Quality Dividend Growth UCITS ETF; cuenta con cobertura en EUR (GGRE y WGRU).

Nuestras estrategias de "Crecimiento de los dividendos de calidad" pretenden aprovechar de la manera más eficiente las empresas de alta calidad y con crecimiento de dividendos. Con 11.600 millones de dólares gestionados en todo el mundo, la estrategia se utiliza como participación básica a largo plazo en una cartera.

El ETF se crea en torno a empresas que pagan dividendos con la mejor clasificación combinada de crecimiento de los beneficios, rentabilidad financiera y rentabilidad de los activos dentro de un ámbito filtrado por ESG de empresas con políticas de dividendos sostenibles. Las acciones también se someten a una prueba de riesgo mediante un filtro propio (Composite Risk Score), que utiliza parámetros de calidad e impulso para clasificar las empresas y descartar las más arriesgadas y las posibles trampas de valor. A continuación, cada empresa se pondera en función de su dividendo en efectivo pagado (capitalización bursátil x rentabilidad por dividendo), lo que introduce la disciplina de valoración en esta cartera de alta calidad. Todos estos pasos, proporcionan una exposición cuidadosamente combinada de calidad y valor.

Al ofrecer clases de acciones con cobertura de la estrategia, estamos dando a los inversores nuevas herramientas para concordar sus participaciones principales con sus opiniones sobre el mercado.