Yahoo Finanzas

Yahoo Finanzas ¿Qué podemos esperar de las principales economías? Schroders opina

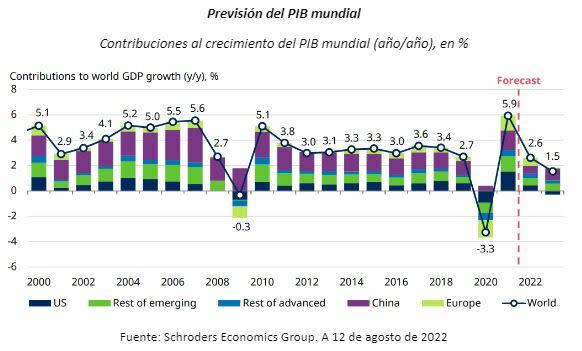

En Schroders hemos rebajado notablemente nuestras previsiones para el crecimiento económico mundial. Ahora prevemos que EE.UU., la eurozona y Reino Unido experimenten recesiones, mientras que la mayoría de los mercados emergentes también registrarán un crecimiento más lento. El crecimiento mundial pasará del 5,9% al 2,6% este año (revisado a la baja desde el 2,7%) y se reducirá al 1,5% en 2023 (antes 2,7%). Mientras, la inflación y los tipos de interés siguen al alza. A continuación, detallamos las previsiones macro que barajamos para las principales economías:

EE.UU.: esperamos que la economía estadounidense entre en recesión en los tres primeros trimestres de 2023, lo que provocará una contracción del PIB del 1,1% tras una expansión rebajada del 1,7% en 2022. La rebaja se debe principalmente a una previsión de inflación más elevada, así como a un aumento más agresivo del tipo de los fondos de la Fed, que esperamos que alcance el 4,00% en el primer trimestre de 2023. A medida que la recesión se hace evidente, se espera que el FOMC "pivotee" recortando el tipo de los fondos de la Fed en 50 puntos básicos hasta el 3,5% a finales de 2023, pero se supone que el endurecimiento cuantitativo continuará.

Eurozona: aunque una mejora de los datos nos ha llevado a elevar nuestra previsión de crecimiento para 2022 hasta el 3,0%, esperamos que una recesión de dos trimestres provoque una desaceleración hasta el 0,4% de crecimiento en 2023. A diferencia de Estados Unidos, la inflación generada internamente y la subida de los tipos de interés no son la causa de la recesión, sino la espiral de costes energéticos relacionada con la guerra de Ucrania. Aun así, se prevemos que el Consejo de Gobierno del BCE suba los tipos otros 50 puntos básicos en septiembre. A partir de entonces, debería ralentizar el ritmo de endurecimiento, hasta alcanzar el 1,50% en el tipo principal de refinanciación, y el 1% en el tipo de depósito.

Reino Unido: nuestra previsión de crecimiento del PIB se ha revisado ligeramente a la baja hasta el 3,4% para 2022, mientras que ahora esperamos un descenso del 0,6% en 2023. Es probable que el Reino Unido experimente una de las tasas de inflación más elevadas del mundo avanzado el próximo año, por lo que hemos elevado nuestra previsión del IPC del 6,0% al 8,7%. En este contexto, se espera que el Comité de Política Monetaria del Banco de Inglaterra suba los tipos de interés hasta alcanzar el 3,00% en marzo del próximo año.

Mercados emergentes: es probable que China sufra un pinchazo mientras la mayor parte del mundo avanzado entra en recesión. Los problemas en el sector inmobiliario también suponen un gran obstáculo, ya que la actividad de la construcción supone una quinta parte de la producción económica. Estos vientos en contra nos han llevado a rebajar las previsiones de crecimiento del PIB al 3,3% para 2022 y al 5,0% para 2023. En otros mercados emergentes, se sigue esperando una importante recesión, por ejemplo, en Rusia debido a la guerra en Ucrania, mientras que Brasil ha experimentado una pequeña mejora de los datos recientes han sido más positivos de lo esperado y a un aumento de las ayudas fiscales de cara a las elecciones generales de octubre.

Riesgos

Seguimos viendo que el balance de riesgos se inclina hacia la estanflación. Una vez más, cuatro de nuestros cinco escenarios de riesgo se basan en una producción más débil y tres prevén que la inflación será más alta. Ahora vemos que el mayor riesgo es una crisis energética en la UE, seguida de la inflación por el lado de la oferta. También seguimos viendo un riesgo importante de bloqueo en China, así como una probabilidad marginalmente menor, pero igual, de una reducción del consumo o de una recuperación de la oferta.