Yahoo Finanzas

Yahoo Finanzas S&P500, Nasdaq, Euro Stoxx, Ibex 35: a las bolsas les cuesta caer

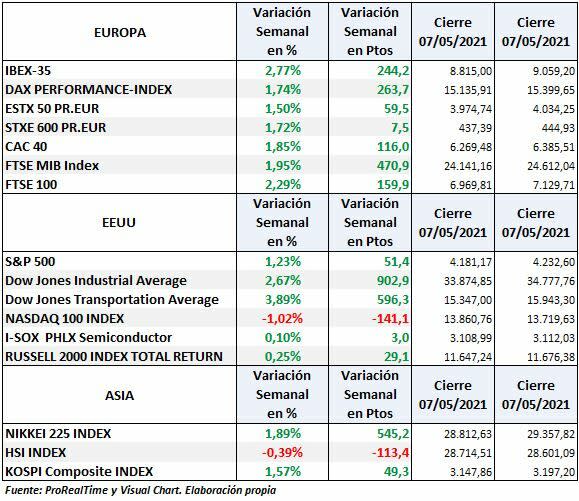

Cierra una buena semana para los índices tanto europeos como los de los EEUU con la excepción del índice tecnológico NASDAQ 100 que cedió un 1,02% a pesar de haber recuperado terreno tras las fuertes salidas de papel de los tres primeros días de la semana

El S&P 500 volvió a marcar nuevos máximos históricos subiendo un 1,23% y cierre en 4.232 puntos. El DOW JONES Ind también ha alcanzado nuevos máximos históricos y subió un 2,67% esta semana, con cierre en 34.777 puntos.

También buena semana en Europa, donde el Ibex 35 tuvo la mayor subida entre los índices europeos, un 2,77% con cierre por encima de los 9.000 puntos en 9.059. El Dax y EURO STOXX 50 se han vuelto a acercar a los máximos históricos con subidas del 1,74% y 1,50% respectivamente. El CAC 40 ha vuelto a marcar máximo histórico esta semana.

SITUACIÓN

En las bolsas hay muchos temores pero la realidad es que al mercado le cuesta caer, haciendo que las previsiones de los analistas de las grandes entidades sobre los máximos a alcanzar o techos del mercado, se queden cortas una vez tras otra. Es obvio que alguna vez el mercado corregirá y veremos un techo.

Las bolsas alcanzaron nuevos máximos y lo único que podemos hacer es estar muy atentos a los factores que pueden provocar que dejen un techo como son: la inflación, las subidas de los rendimientos de los bonos, las subidas de los tipos de interés o el tapering. En estos momentos son los factores que más preocupan.

También debemos mirar los aspectos de geopolítica que pueden provocar caídas bruscas. Por último, a la hora de marcar un techo estaría la aparición de un cisne negro que por definición es imposible de prever.

La tensión aumenta entre China y Taiwán. Las industrias y las tecnológicas tienen problemas con la cadena de suministro de microchips y entre Corea del Sur y Taiwán representan el 83% de la producción mundial de chips de procesamiento y el 70% de los chips de memoria. Por lo que a los problemas de cuello de botella en la cadena de suministro hay que añadir la tensión geopolítica.

Un ejemplo son las compañías de automoción ya que cada automóvil posee más de un centenar de microchips y el índice de Semiconductores de Filadelfia no logra remontar de momento.

Tipos de interés

La semana comenzó con perturbaciones en las bolsas debido a las declaraciones del pasado lunes por parte de la Secretaria del Tesoro de los EEUU y ex gobernadora del Banco de la Reserva Federal (FED), Janet Yellen, quien dijo que es posible que las tasas de interés tengan que subir para contener el floreciente crecimiento de la economía estadounidense provocado por las inyecciones de liquidez de billones de dólares en gasto de estímulo a la economía.

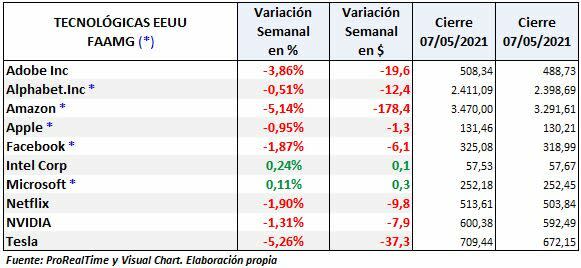

A pesar de que Yellen después dijera que sus palabras se habían sacado de contexto, los mercados ya se habían resentido de forma inmediata, especialmente las tecnológicas que, entre los problemas con el suministro de microchips, los temores al tapering y a las subidas de tipos, los excesos en sus valoraciones y el efecto de las rotaciones de carteras hacia cíclicos y hacia materias primas, concluyeron una mala semana que podría haber acabado siendo aciaga y haber arrastrado al resto de índices. Entre las Big Tech, destacó la pérdida de un 5,14% en Amazon.

También incidieron notablemente tanto las declaraciones de Kaplan, presidente del Banco de la Reserva Federal de Dallas, quien dijo de nuevo el jueves que quiere que la FED comience a hablar sobre la reducción de la política acomodaticia "más temprano que tarde", y que la economía ha mejorado más rápido de lo esperado y citando preocupaciones sobre excesos y desequilibrios en los mercados. Kaplan afirmó que "Seremos mucho más saludables como economía" una vez que la Fed reduzca la compra de bonos. Es decir, que comience el tapering que cuando se anuncie, veremos un fuerte impacto negativo en las bolsas.

Pésimo dato de empleo

El pésimo dato de empleo del viernes que ningún analista esperaba, reflejó que se ha producido una desaceleración muy decepcionante en el crecimiento de la nómina no agrícola a 266.000 en abril, después de que el mes anterior se revisara a la baja a 770.000. Estos datos muestran que la recuperación es más débil de lo que piensa el consenso. El dato aleja las expectativas de tapering y actúa como bálsamo para las bolsas, al menos de momento.

Este mal dato produjo el desplome del dólar index que cayó un 0,81% el mismo viernes y disparó el rendimiento del bono a 10 años, aunque éste, posteriormente cedió casi toda la subida.

El mal dato de empleo aleja la expectativa de un tapering pero por el contrario, aumenta la expectativa de tensión inflacionista.

Materias primas e inflación

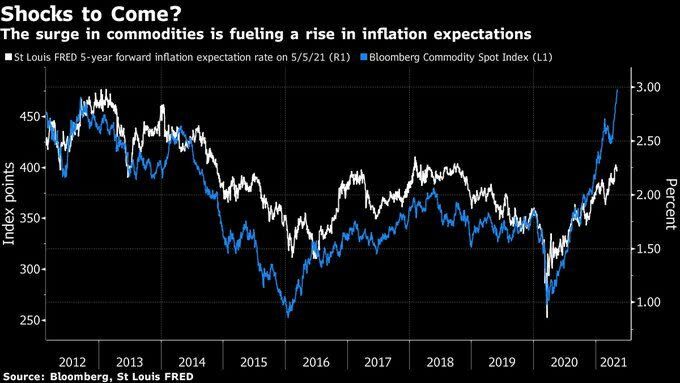

La subida de las materias primas está alimentando un aumento de las expectativas de inflación. Vean la correlación entre la evolución del índice de commodities de Blomberg y las las expectativas de inflación a 5 años.

Las expectativas de inflación (según el gráfico de Charlie Bilello) vemos que están en el nivel más alto, al menos desde el 2009.

Los inversores temen que la inflación no se quede en algo pasajero como pretenden hacernos creer desde la FED y se piensa que dure mucho más de lo que nos dicen.

Las materias primas suben y suben, madera y cobre están en máximos históricos y el oro se reactiva.

Fuente Zerohedge

Flujos de fondos

En lo que va de año ha entrado en bolsa más de 456 mil millones de dólares. Representa unos ingresos de dinero en bolsa en 4 meses superior a lo que había entrado en bolsa en más de cinco años.

La consecuencia de todo esto a la hora de invertir en activos, indica que hay que pensar más allá de la rotación sectorial en bolsa y tener en cuenta la posibilidad de inversión en otros activos como son las materias primas.

Si aún así, se piensa en tomar posiciones en bolsa a estas alturas, parece no ser muy aconsejable hasta que asistamos a una corrección y en caso de hacerlo, habría que pensar en compañías que tengan una correlación positiva con la inflación.

La evolución de los sectores del S&P 500 han sido durante la última semana, mes y desde principio de año (YTD) las siguientes:

En la tabla se ve que los sectores de energía, financiero y materiales avanzan con mucha mayor fuerza que el sector tecnológico cuyo declive es cada vez mayor.

SITUACIÓN TÉCNICA

En EEUU

Aparte de la inquietud que provocó el NASDAQ 100 los 3 primeros días de la semana en las bolsas de EEUU y que le llevaron a perder claramente su primer nivel de control, en el transcurso de los dos último días se produjo un rebote con cierre ligeramente encima de dicho nivel.

Las caídas tanto en el Nasdaq Composite como en el Índice de Semiconductores de Filadelfia (I-SOX) arrastraron al NASDAQ 100 por sus divergencias bajistas, que en estos momentos están en proceso de ajuste y los "Nasdaq" ya han corregido un 38,2% de su último tramo alcista de corto plazo y el I-SOX un 61,8% .

A su vez el NASDAQ 100 con el resto de índices se situó en divergencia alcista y el resultado final fue el rebote al alza desde el jueves.

S&P 500 y DOW JONES Ind el viernes dejaron nuevos máximos históricos. Las divergencias entre unos índices y otros probablemente lateralicen los precios hasta que se produzca una convergencia alcista o una bajista en el grupo de índices tecnológicos que por fin los saque de dicho lateral.

La convergencia alcista podría llevar a las bolsas de Wall Street a un fuerte tirón alza y de la misma forma, una clara convergencia bajista podría arrastrar a Wall Street a la corrección que tarde o temprano se producirá.

El problema está en que en los laterales nunca se sabe por dónde acabarán rompiendo, aunque la tendencia de largo plazo sigue siendo alcista.

S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000 en gráfico diario

En Europa

Europa está mejorando mucho su situación, con los principales índices europeos, Dax y Euro Stoxx 50 en zona de máximos históricos los cuales podrían ser atacados en cualquier momento.

Dax, EURO STOXX 50, CAC 40 e IBEX 35 en gráfico diario

Los bancos apoyan las subidas, sobre todo en el Ibex 35, pero Automoción sigue rezagado y frenando las alzas: