Yahoo Finanzas

Yahoo Finanzas Riesgos inflacionistas a corto plazo, riesgos para el crecimiento a más largo plazo

Los tipos de los bonos del Tesoro de EE.UU. a 10 años subieron rápidamente en marzo, concretamente 20 puntos básicos desde los mínimos del mes, después de que la lectura del IPC de febrero fuera, con un 3,2%, ligeramente más alta de lo previsto y superior al 3,1% de enero, que también superó las previsiones. La inflación está resultando ser más persistente de lo esperado, sobre todo en los servicios, lo que deja toda la responsabilidad a la inflación de los bienes. Dado que el crecimiento también emite señales de resistencia, el tono expansivo del presidente de la Fed, Jerome Powell, tras la reunión del FOMC de marzo parece un tanto incongruente, sobre todo habida cuenta de que la Fed revisó al alza su previsión de crecimiento para este año y sus proyecciones sobre los tipos de interés en 2025.

La Fed sigue pronosticando tres recortes de tipos este año y, en general, el mercado está en la misma onda, pero existe el riesgo de que el último esfuerzo contra la inflación se alargue varios meses y, a consecuencia de ello, los mercados están probablemente subestimando este riesgo.

Más allá de eso, existe una desaceleración gradual en marcha en la economía que podría reafirmarse en la última parte del año. Los datos en tiempo real muestran que las ofertas de empleo y las tasas de bajas voluntarias están descendiendo rápidamente. La contratación entre las pequeñas empresas también ha descendido y eso podría apuntar a presiones futuras sobre el empleo. Dado que el mercado está asumiendo el discurso del aterrizaje suave (y cada vez más, el escenario sin aterrizaje), los riesgos para el crecimiento son mayores de lo que el mercado piensa.

Los consumidores sufren presiones a raíz del agotamiento del ahorro acumulado durante la pandemia, todos menos los de rentas más altas, y el mercado laboral se debilita cada vez más.

A pesar del aguante que muestra el gasto en consumo, los hogares podrían pasar apuros a finales de este año o principios del siguiente, lo que, a su vez, ejercerá presiones sobre las empresas.

Los márgenes empresariales tienen recorrido a la baja, ya que muchos sectores todavía no han repercutido a los consumidores los menores costes a resultas del abaratamiento de las materias primas y la mejoría de las cadenas de suministro. Aunque el endeudamiento de las empresas parece tolerable, comparado con la década anterior, no podemos olvidar que los tipos de interés son más altos. Las empresas estadounidenses en todo el espectro de calificaciones tendrían que reducir su deuda más de un 30% para mantener los niveles absolutos de gasto por intereses.

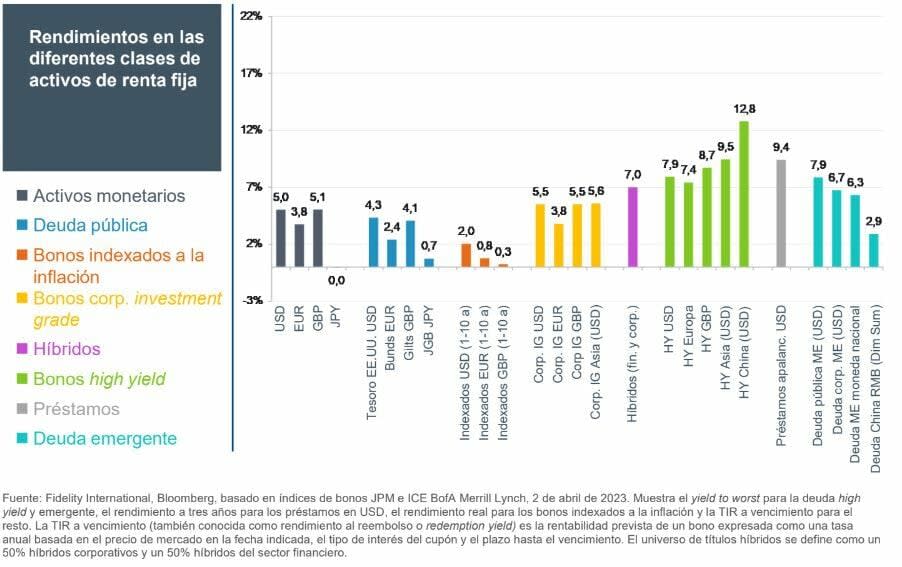

A pesar de los riesgos para las empresas, los diferenciales de deuda corporativa están estrechos. Los inversores están centrándose en los rendimientos “todo incluido”, que son atractivos a la vista de los elevados rendimientos core, pero, en general, los diferenciales están caros. Abundé sobre esta cuestión el mes pasado, pero la tendencia se mantiene. A consecuencia de ello, seguimos apostando a más largo plazo por la duración estadounidense. Aunque el mercado parece estar subestimando el riesgo de persistencia de la inflación a corto plazo, los riesgos a largo plazo giran más en torno a la desaceleración de la economía.

Resumen de la estrategia

Nuestro enfoque de inversión es multiestrategia y los gestores de fondos están sujetos a un marco claro de rendición de cuentas y responsabilidad fiduciaria que cubre todas las decisiones de inversión que se toman en una cartera. Debido a esta discrecionalidad en el trabajo de los gestores de fondos, a veces pueden surgir diferencias entre las estrategias aplicadas y la visión presentada en este documento. Creemos en la gestión de carteras combinando diferentes estrategias de inversión activa, basadas tanto en el análisis descendente como ascendente, de modo que el riesgo no esté dominado por una única estrategia.

Perspectiva general sobre el entorno macroeconómico y los tipos de interés

Análisis mensual

La Fed no tocó los tipos en la reunión de marzo del FOMC, pero revisó al alza su previsión de crecimiento para 2024 hasta el 2,1% y mantuvo tres recortes en su gráfico de puntos.

El BCE mantuvo sus tipos de referencia sin cambios, pero apuntó la posibilidad de un recorte de tipos en junio y recortó su previsión de inflación hasta el 2,3% este año.

El Banco de Inglaterra no varió los tipos de referencia y lanzó un mensaje optimista sobre la inflación.

Perspectivas

A pesar de que no modificó los tipos de referencia en la reunión del FOMC de marzo, la Fed se mostró decididamente expansiva. Su previsión sobre el tipo de interés a largo plazo aumentó ligeramente y su estimación de crecimiento para este año también se revisó al alza, aunque la entidad sigue pronosticando tres recortes de tipos este año. Se trata de una señal relativamente expansiva que, junto el énfasis en las previsiones, sugiere que la Fed probablemente empiece a recortar tipos a partir de junio.

De manera casi sincronizada, el BCE y el Banco de Inglaterra lanzaron mensajes similares de optimismo, en el sentido de que la inflación avanza en la dirección correcta y que se

aproximan los recortes de tipos. Estos dos bancos centrales también podrían empezar a recortar tipos en junio.

La dificultad para los bancos centrales estriba en que la inflación se mantiene por encima del objetivo y, en algunos casos, está sorprendiendo al alza. La inflación subyacente de los servicios en EE.UU. no se ha movido desde octubre y está estabilizándose por encima del objetivo, dejando a la inflación de los bienes la responsabilidad de alcanzar el objetivo. Eso significa que el dato del IPC de marzo es importante y, a la vista de las tensiones que se observan todavía en el mercado laboral, la probabilidad de una sorpresa al alza podría ser mayor de lo esperado.

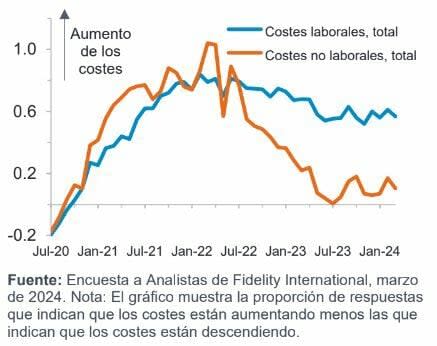

Los costes laborales no decaen

A la vista de la resistencia de la economía y la persistencia de la inflación, hemos elevado la probabilidad de un escenario sin aterrizaje este año hasta el 30% y ahora el aterrizaje suave se cifra en un 40% (25% para la recesión cíclica y 5% para la recesión de balance). Los datos de este año ponen de relieve el dinamismo de la economía estadounidense y una mejoría moderada en la zona euro y el Reino Unido, sobre todo debido a los servicios.

Aunque, en nuestra opinión, el aterrizaje suave es más probable, la idea de la ausencia de aterrizaje está empezando a influir en los mercados y esperamos que siga

siendo así hasta que aumente la certidumbre sobre la dirección del ciclo y las funciones de reacción de los bancos centrales durante los próximos meses.

Sin embargo, es improbable que se consiga evitar el aterrizaje conforme se acerque el final de año y los tipos más altos durante más tiempo, o incluso nuevas subidas de tipos, suman a la economía en la recesión o el mercado laboral se ajuste en dirección a un aterrizaje suave.

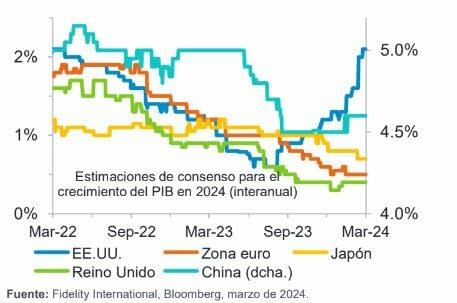

El escenario sin aterrizaje en EE.UU. cobra impulso

Estas perspectivas enturbiadas hacen que se puedan plantear argumentos a favor y en contra de la deuda pública. Aunque sigue siendo bajo, el desempleo está aumentando progresivamente y, cuando los recortes de tipos se aproximan, históricamente los bonos han solido destacar. En el lado bajista, la resistencia de la economía estadounidense supone que la política monetaria podría terminar siendo más restrictiva de lo que se espera. En conjunto, seguimos sobreponderando la duración estadounidense desde una óptica discrecional.

En la zona euro, la inflación de marzo fue del 2,4%, inferior, por tanto, al 2,5% previsto por el consenso. Entre los grandes bancos centrales, el BCE es el primero de la lista para recortar tipos y seguimos muy sobreponderados en duración en euros.

El Reino Unido está descontando actualmente tres recortes de tipos este año, como EE.UU. Parecía que el Reino Unido iría por detrás de otros grandes bancos centrales en cuanto al endurecimiento monetario por las lecturas de inflación obstinadamente altas, pero los últimos datos lo han acercado a EE.UU. y la zona euro. A consecuencia de ello, seguimos siendo neutrales en duración británica.