Yahoo Finanzas

Yahoo Finanzas El rejuvenecimiento de la renta variable japonesa atrae a los inversores

Japón va bien: es lo que escuchamos desde el año pasado y que a muchos pilló con el pié cambiado. Los precios de las acciones han alcanzado su nivel más alto en 33 años. La mayoría de los precios nominales también han subido por primera vez desde el estallido de la triple burbuja inmobiliaria, de inversión y de renta variable en 1990. Muchos lo han celebrado como el glorioso rejuvenecimiento de Japón.

Sin embargo, aunque Stephen Jen (CEO y co-CIO) y Joana Freire, gestora en Eurizon SLJ Capital, comparten dicho entusiasmo, consideran que la reciente evolución es de naturaleza nominal y muy probablemente no real.

¿Podría el mercado de renta variable japones embarcarse en un rejuvenecimiento de beneficios y valoración?

La respuesta de los expertos es SI, debido a:

Tipos de interés ultrabajos, incluso si el gobernador Ueda abandona la NIRP, el tipo de efectivo en Japón seguiría siendo cero y extremadamente acomodaticio. Un rendimiento del 10Y por debajo del 2% permitiría que la valoración de la renta variable japonesa se mantuviera halagada por un tipo de descuento bajo.

Mayor inflación estacionaria, el crecimiento medio del BPA de las empresas japonesas ha sido del 8,63% en moneda local en los últimos diez años, superior al 7,0% de Estados Unidos. Los beneficios empresariales en Japón se han visto favorecidos por la debilidad del yen y la capacidad de las empresas para aumentar sus márgenes de beneficio en un entorno inflacionista. A medida que la marea inflacionista mundial retroceda, es probable que la inflación en Japón también disminuya. Pero creemos que la previsión del Banco de Japón de que la inflación se sitúe justo por debajo del 2,0% tiene sentido: los tipos de interés reales a largo plazo podrían tener un tope del 0%. Esto debería ayudar a preservar parte del poder de fijación de precios de las empresas japonesas y, por tanto, sus beneficios. Un aumento del crecimiento de los beneficios debería traducirse en una mayor relación precio-valor.

Mejor gobierno corporativo, con el crecimiento del BPA japonés el mayor de los grandes mercados en los últimos años. En la última década, los márgenes también han mejorado en tres cuartas partes de todas las industrias de Japón.

Tecnología, mientras que la renta variable estadounidense ha disfrutado de una prima de múltiplos sobre la mayoría de los demás mercados del mundo por dos razones: un mayor crecimiento de los beneficios y un importante contenido tecnológico. Cada vez más, el mundo está recompensando a los mercados por lo "inteligentes" que son las empresas en su uso de la tecnología, en lugar de por lo "baratas" que son las empresas a la hora de producir bienes. Este cambio de énfasis de lo "barato" a lo "inteligente" es importante para Japón, que ocupa un lugar bastante alto en su producción y uso de tecnología.

Friendshoring, en la medida en que el "friendshoring", como lo llaman los expertos de Eurizon, consideran que Japón podría ir terreno y beneficiarse de alguna forma de la desinversión mundial en China.

Los tipos reales en Japón son sorprendentemente bajos, favoreciendo el precio de las acciones, ya que los dividendos se descuenta a tasa cero

En la última década Japón aplicó el Abenomicas, con reformas en el mercado laboral y de la gobernanza empresarial que ha tenido resultados tangibles. Ha conseguido retrasar el pico de su población activa unos 20 años, a pesar del descenso poblacional. Ello, junto con las reformas de gobernanza empresarial se han traducido en una mayor atención a la rentabilidad de los accionistas, dando lugar a un aumento del pago de dividendos y ha reavivado el interés mundial por la renta variable japonesa.

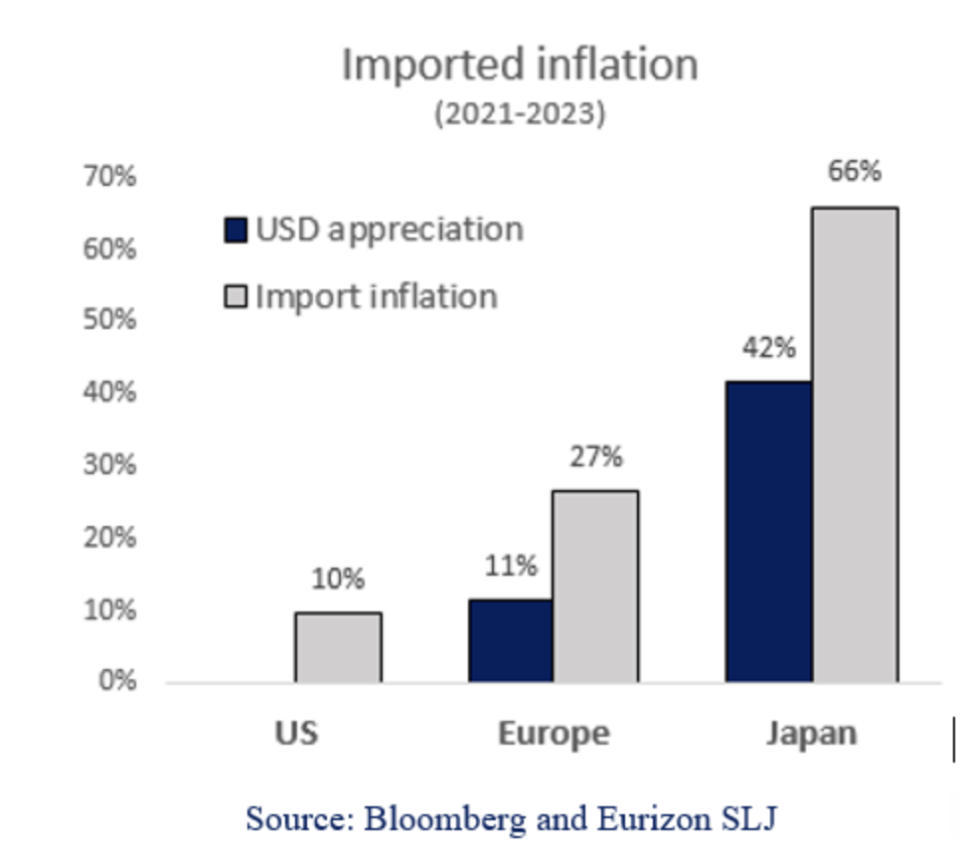

Con unas políticas de naturaleza completamente pasivas, a diferencia de las de EE.UU. y Europa de los últimos 3 años. El tipo oficial de japón se ha mantenido sin cambios en el -0,1%, en el marco del NIRP - política de tipos de interés negativos, y del control de la curva de rendimientos, limitando Kuroda el rendimiento del JGB a 10 años al 1%. Con el aumento de la inflación mundial y los principales bancos centrales subieron de manera agresiva los tipos, la subida del USDJPY turboalimentó la inflación importada de Japón y con ello, un desplome de los tipos reales, hasta el -3,4%, nivel más bajo histórico, y como se observa en los siguientes gráficos, los tipos reales en Japón son sorprendentemente bajos, favoreciendo el precio de las acciones, ya que los dividendos se descuenta a tasa cero.

Pero si los tipos de interés reales son extremadamente negativos, el entorno sería aún más favorable para la renta variable, como se observa en el gráfico, una fuerte subida del Nikkei, comparable a la del S&P en dólares y superior a la mayoría de los mercados emergentes.

2. El yen, mucho más débil, también ha contribuido a impulsar la inflación importada en Japón

Un papel dominante del yen: mientras que la inflación en EE.UU. y en Europa fue debido al estrangulamiento de las cadenas de suministro, paquetes fiscales y el embargo al gas ruso, en Japón se ha debido a la pandemia y debilitamiento del USDJPY. Mientras que el tiempo de cambio cayó un 13% en 2023 y un 45% desde el mínimo de enero de 2021, esto ha servido como un factor detrás el impresionante repunte de la renta variable. En términos de dólares, el Nikkei ha seguido el ritmo del S&P, corrigiendo los movimientos de las divisas, la renta variable japonesa ha sido tan impresionante como la estadounidense. Lo que quiere decir que con unos tipos reales negativos del -2,2%, la renta variable japonesa ha tenido el mismo rendimiento que la estadounidense con unos tipos reales positivos del +0,9%

El gráfico siguiente muestra el papel preponderante de las divisas en la inflación japonesa:

La inflación acumulada del IPC ha sido superior al 7% en los dos últimos años, durante los cuales el PIB nominal de Japón creció un 8%, con lo que el crecimiento real de la economía japonesa no es tan impresionante como el crecimiento de su PIB nominal; la economía creció un 1,0% en 2022 y probablemente un 2,0% en 2023.

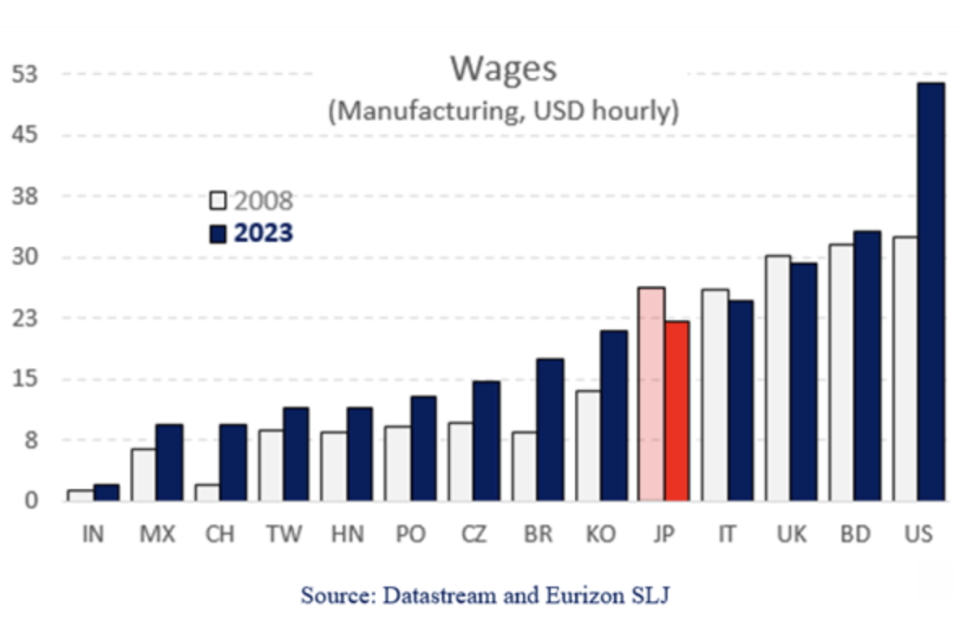

Con los recientes movimientos de los tipos de cambio y la inflación salarial, Japón no parece caro. Los salarios manufactureros por hora en Japón rondan ahora los 22 USD, similares a los de Corea del Sur y sustancialmente inferiores a los de EE.UU. y Alemania. Aunque los salarios manufactureros en China han aumentado mucho en los últimos 15 años, siguen siendo menos de la mitad de los de Japón. El resultado es que Japón se ha vuelto más competitivo frente a otros países desarrollados, lo que debería traducirse en una mayor rentabilidad de las empresas exportadoras.

¿Qué alternativas de inversión tienen los minoristas para aprovechar el tirón Nipón?

Entre los fondos de renta variable japonesa existen aquellos que ven a las grandes compañías, otros de pequeñas compañías y por último flexibles en términos de tamaño.

Eurizon cuenta con el fondo Eurizon Fund - Sustainable Japan Equity R, que justamente pertenece a esta categoría de RV Japón capitalización flexible, de un tamaño consderable de activos (casi 1.160 millones de euros), con unos gastos corrientes de 1,95%, Morningstar le otorga 3 estrellas, gestionado por Joël Le Saux (rating A de Citywire) desde 2020 que se incorporó a Eurizon.

La rentabilidad del fondo se había mantenido muy pegada a la media de su categoría, sin embargo, desde 2022 ha marcado una superioridad con la media hasta sacar más de 8 puntos porcentuales en 2023 al cerrar el año con una rentabilidad del 19,13%, y colocándose entre el primer cuartil por rentabilidad y también por menor máxima caída (habiendo sido de -16,9% a 6 años y de -11,66% a 3 años). Con un alfa positivo de 3,8, un tracking error de 5,82 y un Sharpe de 0,47.

A diferencia de sus más "cercanos competidores" como son el JPMorgan - Japan Strategic Value Fund y el Schroder ISFJapanese Equity B Accumulation, según los últimos datos disponibles, el gestionado por Le Saux, contaba con una mayor posición en liquidez, más de un 5% cuando los otros dos entre un 3% y 0%, pero también hay algunas diferencias en cuanto al posicionamiento sectorial.

Mientras que el fondo de Eurizon tiene menor peso en sectores cíclicos (como materias primas, servicios de comunicación y servicios financieros), por otro lado tiene una mayor ponderación en consumo defensivo y mayor peso en tecnología que sus competidores más cercanos.

En la cartera del Eurizon Sustainable Japan Equity el pilar de calidad es alto mientras que el de volatilidad es muy bajo con un sesgo a compañías de mediana capitalización bursátil. También cabe comentar que el fondo tiene un PER mayor a la media de sus competidores con un crecimiento de beneficios menor. La cartera está formada por unas 50 posiciones (al cierre de octubre), en el que las 10 mayores representan el 40% de los activos.

Entre las posiciones destacadas se encuentran: Toyota y Nintendo, que alcanzaron rentabilidades superiores al 45% a 1 año, así como Mizuho Financial, Bridgestone y Kyocera con rentabilidades superiores al 30%, y otras como Sony, KDDI o Ly Corp. Del top 10 hay 4 posiciones que fueron adquiridas en 2023, en resto son de 2018 lo más antiguo, pero también hay de 2019 y 2021.

Conclusión: La renta variable japonesa es un activo que podría seguir dando alegrías a los inversores, además, como comenta el equipo de Eurizon, es una de las economías desarrolladas en las que la tecnología ha sido un sello distintivo. Habría que ver si se aprecia mucho el yen, la renta variable podría sufrir un poco, debido a ese sesgo exportador de la industria japonesa. Según las estimaciones de Jen, el yen podría apreciarse hasta los 130 yenes por dólar, mientras que el bono japonés a 10 años podría rondar entre 1.5%-2%