Yahoo Finanzas

Yahoo Finanzas Cómo posicionar las carteras de renta variable en un año de elecciones presidenciales en EE.UU.

Desde la primera edición del Stock Trader's Almanac en 1967, se ha debatido ampliamente la influencia del ciclo presidencial estadounidense en los mercados de renta variable. Aunque las actuales condiciones geopolíticas y económicas influyen más en los mercados, esas consideraciones políticas pueden seguir influyendo en las decisiones de los inversores.

El tercer año de un mandato presidencial suele ser el más fuerte para los mercados de renta variable

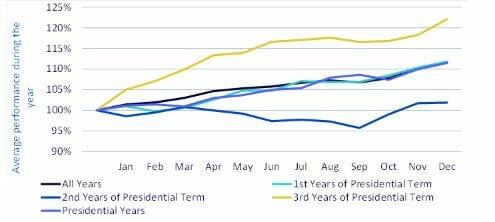

En el Gráfico 1, trazamos la trayectoria media de los mercados de renta variable estadounidenses a lo largo de cada año del ciclo presidencial de cuatro años en Estados Unidos. Para ello, utilizamos datos de la biblioteca de datos Kenneth French, a partir de junio de 1963, que incluye todas las empresas del CRSP constituidas en EE. UU. y que cotizan en el NYSE, el AMEX o el NASDAQ. Los datos abarcan casi 15 legislaturas presidenciales y diez presidentes diferentes (cinco de cada partido).

El año más fuerte, con bastante diferencia, suele ser el tercero de un mandato presidencial. De media, los mercados de renta variable estadounidenses ganan un 22%, mientras que el rendimiento medio a lo largo de un año (independientemente del año del mandato presidencial) es del 11,6%. El segundo año del plazo es el más débil, con un rendimiento medio del 1,9%.

El primer año de la legislatura y el último, es decir, el año de las elecciones presidenciales, muestran un rendimiento medio. Ambos años tienen un rendimiento medio en torno al 11%. Si examinamos más detenidamente la trayectoria de la renta variable en este cuarto año, observamos que el primer trimestre suele ser bastante débil, con una rentabilidad casi inexistente. A continuación, el segundo y tercer trimestres son los más fuertes, con alrededor de un 4% de rendimiento cada uno, y el último trimestre es un poco más débil, con un 2,6%

Gráfico 1: Rendimiento medio del mercado de renta variable estadounidense en función del año del mandato presidencial, de junio de 1963 a noviembre de 2023

Este es el rendimiento del S&P 500 durante el mandato de Biden:

2021: +28,6 %

2022: -18,51 %

2023: +25,67 %

2024 (hasta el 13 de febrero): +3,95 %

Por lo tanto, siguiendo el patrón, el tercer año resultó ser el más fuerte de la legislatura hasta el momento, y el segundo el más débil con diferencia. Sin embargo, el primer año del mandato de Biden estuvo por encima de la media.

A las acciones de alta calidad y valor les encanta un año presidencial

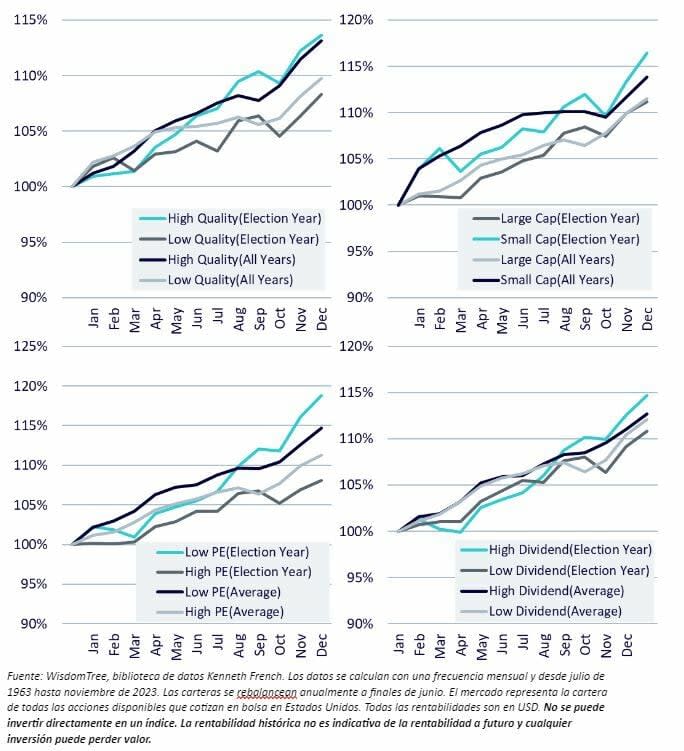

Profundizando más en estos datos del mandato presidencial, podemos intentar comparar el rendimiento de distintos tipos de acciones. En el Gráfico 2, nos centramos en cuatro formas de dividir los mercados estadounidenses:

Alta calidad/baja calidad

Grandes/bajas capitalizaciones

Barato/caro; según la relación precio/beneficio (PE)

Alto o bajo pagador de dividendos

Gráfico 2: Rendimiento medio de los factores durante el último año del mandato presidencial, de junio de 19630 a noviembre de 2023

En los cuatro análisis observamos que la prima que suele observarse entre ambos grupos de acciones se agrava en los años electorales:

Por término medio, las acciones de alta calidad tienen un rendimiento superior al mercado, mientras que las de baja calidad tienen un rendimiento inferior. Esto crea una diferencia del rendimiento del 3,4% a favor de la alta calidad en un año promedio. En los años de elecciones presidenciales, esta diferencia aumenta casi un 2%, hasta el 5,3%. La razón es que la alta calidad lo hace aún mejor de lo habitual y la baja calidad lo hace aún peor.

Por término medio, las acciones de baja capitalización tienen un rendimiento superior al mercado, mientras que las de gran capitalización en su mayoría igualan al mercado. Esto crea una diferencia del rendimiento del 2,4% a favor de las pequeñas capitalizaciones en un año promedio. En los años de elecciones presidenciales, este diferencial aumenta casi un 3%, hasta el 5,3%. La razón es que las bajas capitalizaciones lo hacen mucho mejor de lo habitual.

Por término medio, las acciones de valor tienen un rendimiento superior al mercado, mientras que las acciones caras tienen un rendimiento ligeramente inferior. Esto crea una diferencia del rendimiento del 3,4% a favor de las acciones de valor en un año promedio. En los años de elecciones presidenciales, esta diferencia aumenta más de un 7%, hasta el 10,8%. La razón es que las acciones de valor lo hacen mucho mejor de lo habitual y las acciones caras lo hacen mucho peor.

Finalmente, por término medio, las acciones de altos dividendos tienen un rendimiento superior al mercado, mientras que las de bajos dividendos tienen un rendimiento ligeramente inferior. Esto crea una diferencia del rendimiento del 0,5% a favor de los altos dividendos en un año promedio. En los años de elecciones presidenciales, esta diferencia aumenta casi un 3,5%, hasta el 3,8%. La razón es que los altos dividendos lo hacen aún mejor de lo habitual y los bajos dividendos lo hacen aún peor.

En cuanto al tiempo, esta intensificación del rendimiento de los factores no es homogénea. Las acciones de alta calidad tienden a rendir mejor casi todo el año de forma regular, con un segundo y tercer trimestre ligeramente más fuertes. Los otros tres obtienen un rendimiento superior sobre todo en la segunda mitad del año, después de haber quedado por debajo durante la primera mitad.

Conclusión

2024 no es un año para quedarse al margen. El ciclo presidencial hace prever un comportamiento positivo de la renta variable en los últimos nueve meses del año. Factores como las acciones de alta calidad, altos dividendos, valor y las bajas capitalizaciones podrían beneficiarse en esos periodos. Este posicionamiento se alinea bien con nuestra actual perspectiva de mercado, que favorece las acciones de calidad y altos dividendos para adaptarse a la actual incertidumbre en el mercado, provocada por las numerosas elecciones en todo el mundo (la mitad de la población mundial vota en 2024) y la imprevisibilidad de los Bancos Centrales en torno a la relajación de las políticas monetarias. Pero también para beneficiarse de las bajadas de tipos previstas para el segundo semestre, que podrían impulsar los mercados al alza.