Yahoo Finanzas

Yahoo Finanzas Mercados emergentes ven regreso de correlación clave: Gráfico

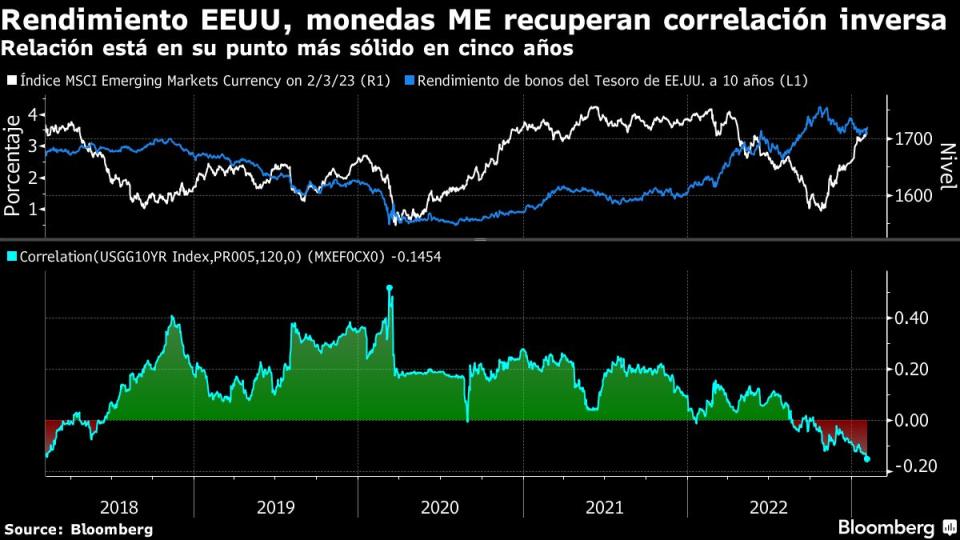

(Bloomberg) -- Los inversionistas de mercados emergentes que buscan capear los actuales problemas del sector pueden sentirse aliviados con la renovada correlación negativa entre los rendimientos de los bonos de Estados Unidos y las monedas de mercados emergentes. La relación ahora se encuentra en su nivel más fuerte en cinco años, justo cuando los swaps a plazo indican una caída en los costos de endeudamiento de EE.UU. entre seis meses y dos años a partir de ahora. Una correlación negativa similar con la tasa de bonos a 10 años de EE.UU. generó ganancias para las monedas de mercados emergentes en 2000, 2004 y 2016.

Nota Original:Emerging Markets See the Return of a Key Correlation: Chart

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.