Yahoo Finanzas

Yahoo Finanzas ¿Tiene margen el BCE para bajar tipos el año que viene? Nomura cree que sí

Nomura prevé que los principales bancos centrales de los mercados desarrollados empiecen a recortar los tipos de interés el año que viene, a medida que la inflación disminuye y la recesión prevista se prolonga, y que los tipos máximos se alcancen este año, según recoge la agencia Reuters.

Los economistas del banco japonés calculan que las subidas de tipos de la Reserva Federal de EEUU alcancen un máximo de entre el 3,50 y el 3,75% en febrero del año que viene, a pesar de que se prevé que la recesión comience en el cuarto trimestre.

A continuación, prevén que la Reserva Federal haga una pausa hasta que la inflación subyacente se ralentice a un 2-2,5% anual, y luego recorte los tipos en 25 puntos básicos por reunión a partir de septiembre de 2023. En ese momento también se pondrá fin a la liquidación del balance para evitar que las herramientas de política monetaria funcionen de forma contraria, pronostican.

En el Banco Central Europeo (BCE), Nomura prevé seis aumentos para elevar los tipos en 175 puntos básicos de aquí a marzo de 2023. Sin embargo, al prolongarse la recesión prevista, prevén un recorte adicional de tipos de 25 puntos básicos en junio.

Si Alemania se quedara por completo sin gas ruso, el endurecimiento de la política monetaria del BCE podría terminar antes de lo previsto, añaden.

Según apunta Pablo García, director de Divacons Alphavalue, el organismo va mucho más rezagado que la Fed y no tendrá margen de maniobra:

En cuanto al Banco de Inglaterra, Nomura prevé otras subidas de tipos de 100 puntos básicos para finales de año. Señala que la previsión de recesión que se prolonga y la desaceleración de la inflación significa que es probable un recorte de tipos de 25 puntos básicos en mayo y junio de 2023.

"Se trata de un recorte adicional en relación con nuestra opinión del BCE, ya que el Banco de Inglaterra habrá subido más los tipos y cree que la inflación del Reino Unido acabará siendo inferior a su objetivo", comenta Nomura.

Los mercados monetarios también prevén que los tipos de la Reserva Federal y del Banco de Inglaterra bajen el próximo año.

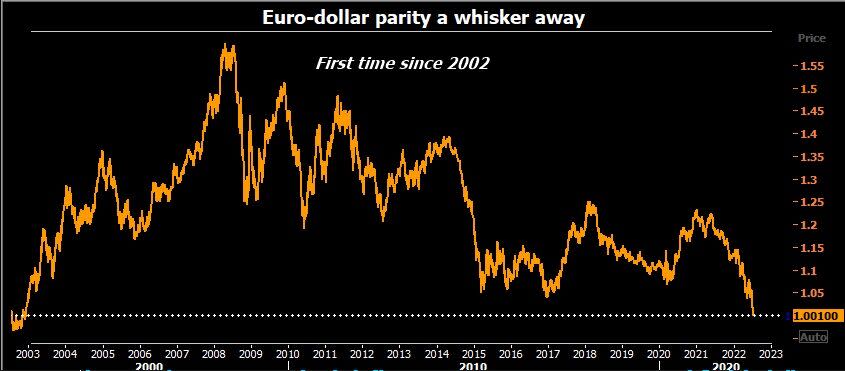

El euro sigue muy débil

Todo esto mientras el euro bajaba el martes, casi tocando la paridad con el dólar, un umbral que no ha cruzado desde hace dos décadas, lastrado por la probabilidad de una recesión regional causada por una crisis energética y los anuncios de alzas de tasas de interés del BCE, que van muy por detrás del endurecimiento monetario de la Fed.

El índice dólar, una medición frente a seis contrapartes donde el euro tiene una ponderación importante, sumaba un 0,3% a 108,45 unidades. Anteriormente, había subido a 108,47 unidades, su nivel más alto desde octubre de 2002.

El euro se ha llevado la peor parte de la fortaleza del dólar, y llegó a caer hasta 1,00005 dólares, un umbral no visto desde diciembre de 2002 y que algunos analistas señalaron como una prueba de paridad.

A las 1020 GMT, la moneda cotizaba en a 1,00170 dólares, con una baja de 0,2% en el día. Neil Jones, director de ventas de divisas de Mizuho Bank, dijo que una gran fila de órdenes de compra de euros a 1 dólar para reducir la exposición al efectivo mediante la compra al contado o las estructuras de opciones mantenía al euro estable en torno a esos niveles.