Yahoo Finanzas

Yahoo Finanzas Se mantiene la convicción en el aumento de la pendiente de la curva de tipos

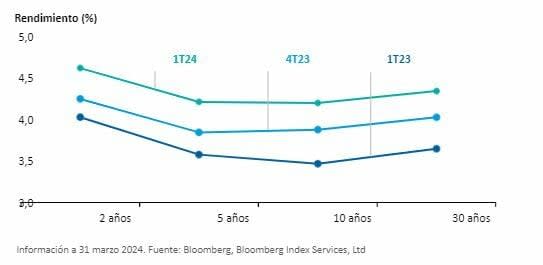

El rendimiento de los títulos del Tesoro estadounidense aumentó durante el trimestre, recuperando así parte de las importantes caídas del trimestre anterior. La continua solidez de los datos económicos ha retrasado el inicio de los recortes de tipos que descontaban los participantes en el mercado y ha reducido su magnitud. A mediados de enero, se anticipaban recortes por valor de 170 puntos básicos, mientras que a finales del trimestre la previsión del mercado se sitúa en línea con la de la Reserva Federal, que apunta a 75 puntos en 2024.

El rendimiento de los títulos del Tesoro ha aumentado en toda la curva

El posicionamiento a favor de un aumento de la pendiente de la curva sigue siendo una opinión de alta convicción, que se ve respaldada por el análisis de cuatro áreas principales por parte del equipo de tipos de interés en Estados Unidos: fundamentales económicos, fundamentales políticos, valoraciones y factores técnicos. Vemos potencial de aumento de la pendiente de la curva en múltiples escenarios, como un aumento moderado en un escenario de aterrizaje suave de la economía o más acusado en caso de debilidad económica.

A pesar de que los datos de inflación registrados en enero fueron superiores a lo esperado, el equipo continúa apuntando a un resultado económico favorable, con una tendencia a la baja de la inflación hacia su objetivo del 2%. En su reunión de marzo, la Reserva Federal se reafirmó en su decisión de comenzar a recortar los tipos cuando la inflación disminuya. Una posible reducción de la rigidez del mercado laboral, impulsada por los cambios en los factores estacionales, y la continua normalización de la inflación, podrían hacer que la entidad recortara los tipos en mayor medida de lo que descuenta actualmente el mercado, lo que haría que los rendimientos a corto plazo cayeran más rápido que los rendimientos a largo plazo.

El mercado ha ajustado sus expectativas de recortes de tipos a las previsiones de la Reserva Federal

En lo que respecta a la política fiscal, los déficits siguen siendo elevados, y aunque no se prevé que contribuyan al crecimiento de una forma tan acusada este año, podrían producir el efecto contrario al mencionado en el párrafo anterior: un aumento de los rendimientos a largo plazo más rápido que el de los rendimientos a corto plazo. Este tipo de aumento de la pendiente fue el que se produjo en el tercer trimestre de 2023, cuando la prima de plazo subió de forma significativa en respuesta a la preocupación provocada por el déficit y la oferta de títulos del Tesoro.

Las valoraciones y los factores técnicos también apuntan al aumento de la pendiente de la curva de tipos. La inversión de la curva de tipos sigue siendo muy acusada en términos históricos, especialmente si tenemos en cuenta el nivel actual de inflación. En marzo, el rendimiento de los títulos del Tesoro a dos años volvió a superar al de los títulos a diez años, algo que lleva ocurriendo durante 21 meses, el periodo más largo en 70 años. El carry negativo asociado a la posición podría disminuir a medida que la Reserva Federal anuncie recortes de tipos y reduzca el coste de mantener la posición. Por último, la oferta de títulos del Tesoro es un factor técnico que podría mantener la presión alcista sobre el rendimiento de los títulos a largo plazo.

Ante la incertidumbre en torno a la fecha de inicio de los recortes de tipos, tiene sentido combinar la exposición al aumento de la pendiente de la curva con una ligera exposición infraponderada a la duración, con el fin de proteger la cartera frente al escenario en el que los rendimientos de los títulos a corto plazo suben más rápido que el de los títulos a largo plazo.