Yahoo Finanzas

Yahoo Finanzas La caída del dólar tiene que ver con otras cosas a parte de Trump, y todo el mundo debería tomar nota

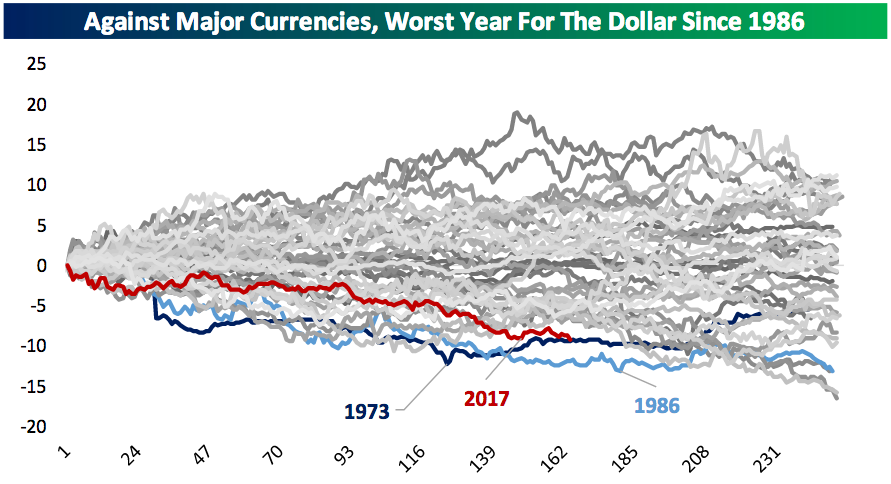

La caída del dólar estadounidense ha sido uno de los hitos determinantes en los mercados financieros este año.

Tras el repunte a raíz de la elección de Donald Trump en noviembre de 2016 y tras alcanzar un máximo histórico de trece años ese mismo mes, el dólar se ha estrellado este año, registrando su peor año desde 1986 frente a las principales divisas a fecha de 5 de septiembre, de acuerdo a Bespoke Investment Group.

Las explicaciones más popularizadas para explicar el declive del dólar este año giran en torno a dos actores clave en Washington, D.C.: Donald Trump y la Reserva Federal.

Tal y como esbozaba la semana pasada Nicole Sinclair de Yahoo Finance, el fracaso de Trump a la hora de cumplir sus principales iniciativas políticas en parte ha conducido a una bajada del dólar. La esperanza de un estímulo fiscal (y, a su vez, un crecimiento económico más rápido) y el miedo a políticas comerciales más restrictivas impulsaron las previsiones para el dólar a principios de año. Y ninguna de las dos se ha materializado.

Luego tenemos a la Reserva Federal, que ya no es el único de los principales bancos centrales que endurece la política monetaria. El Banco de Canadá ha aumentado las tasas dos veces, el Banco Central Europeo está persuadiendo para finalizar su programa de compra de activos, y el Banco de Inglaterra ha sugerido que a fines de este año podrían aumentar de las tasas de interés.

La transición del dólar al yuan ha comenzado

Sin embargo, en un artículo dirigido a clientes aparecido el lunes, Carl Weinberg, economista en jefe de High Frequency Economics, puso en duda la veracidad de los argumentos según los cuales la resincronización de la política monetaria global tiene la culpa del mal año del dólar.

En lugar de eso, Weinberg apunta hacia Oriente, concretamente China, al citar el creciente papel que está jugando la segunda economía mundial en el escenario global, y en particular los mercados del petróleo. Y lo que Weinberg ve debilitarse en la economía global es la primacía del dólar en tanto divisa empleada en el comercio internacional.

Weinberg señala que Rusia acepta yuanes ‒en vez de dólares‒ desde junio como moneda de pago para las ventas de petróleo a China. Ahora Rusia tiene el 25% del mercado de importación de petróleo de China, por encima del 15% que tenía a principios de año. Lo significativo aquí es que China, el mayor importador de petróleo a nivel mundial, ha recompensado a Rusia por usar su moneda local en lugar de dólares para cerrar las transacciones.

Arabia Saudí, el mayor exportador de petróleo a nivel mundial, también ha sido tanteada por China para que rompa un acuerdo en virtud del cual Aramco, su productor estatal de petróleo, cotiza su petróleo solo en dólares estadounidenses, señala Weinberg.

“Las perspectivas de que los mayores importadores y exportadores del mundo coticen el petróleo en yuanes es muy negativa para el dólar”, escribe Weinberg.

“Si el comercio del petróleo se mueve hacia el yuan, eso significará una perdida potencial de 800.000 millones de dólares al año en las transacciones en dólares estadounidenses, y una reducción similar de 800.000 millones de dólares en el reciclaje de excedentes de petróleo en activos de dólares estadounidenses. Ese no es un buen panorama para el dólar o para los valores estadounidenses a largo plazo”.

Funcionamiento del mercado

Para diseccionar este lenguaje, la mayor parte del comercio internacional se realiza empleando dólares estadounidenses. Esto significa que es a los grandes actores del comercio ‒como por ejemplo Aramco‒ a quienes les corresponde sostener muchos activos denominados en dólares, como los valores del Tesoro. Entonces Aramco puede vender valores del Tesoro por efectivo si necesita liquidez o puede emplear los ingresos de un acuerdo para comprar bonos en el caso de que necesite una línea de liquidez. Este es un esquema simple de lo que se quiere decir cuando se habla del dólar como la moneda de las reservas mundiales.

Y este alejamiento del dólar como principal vehículo del comercio internacional es el factor que Weinberg considera como responsable de la disminución del valor del billete verde hasta sus niveles más bajos este año.

“[El declive del dólar] no tiene que ver con las tasas de interés”, escribe Weinberg.

“En su lugar, tiene que ver con la anticipación al hecho de que el dólar está siendo destronado como divisa de las reservas y las transacciones a nivel mundial. A nuestro entender, esta transición ya ha comenzado”.

Video: análisis de la evolución del dólar (en inglés)