Yahoo Finanzas

Yahoo Finanzas ¿Cuáles son los mejores y peores fondos de renta variable española tras el ataque a Ucrania?

Rusia y Ucrania en números y las implicaciones con España

El PIB per cápita ruso es mucho menor que el de España, se sitúa en la posición 61 mientras que el de Ucrania en la posición 73, cuando España y Portugal están en la 30 y 38 respectivamente.

La Federación de Rusia es un mercado de 146 millones de consumidores, y en 2020 España fue el 35º cliente de Rusia y el 19º suministrador, mientras que Rusia fue el 26º mercado de España y el 24º suministrador. La balanza comercial arroja un déficit tradicional para España, debido a la adquisición de hidrocarburos (-1.002 millones de euros en 2018, -1.426 millones en 2019 y -698 millones en 2020), que representan más del 75% de las importaciones de España de ese país. Mientras que las exportaciones españolas a Rusia están mucho más diversificadas, con el 17% en maquinaria y aparatos mecánicos, 11% prendas de vestir, o% vehículos, automóviles y tractores.

Por su parte, las relaciones comerciales bilaterales entre España y Ucrania han sido siempre escasas y alejadas del potencial de ambas economías, siendo las exportaciones de Ucrania a España mucho más elevadas que las exportaciones de España a Ucrania. Desde la crisis provocada por la revolución de 2014, las empresas españolas han mostrado interés por el mercado ucraniano, pero aún el flujo de inversión es muy reducido y prácticamente se ha canalizado vía Holanda y Chipre, países con los que Ucrania tiene firmados convenios de doble imposición.

Desempeño de los fondos de RV España tras la guerra

Con estos datos como antecedentes y viendo que en principio el mayor impacto proviene de las exportaciones de vehículos, máquinas, prendas de vestir y que las mayores importaciones son cereales y combustibles, veamos como ha impactado ya en los fondos de inversión de renta variable Iberia desde que estalló la guerra y en lo que va del 2022.

Por tener datos en perspectiva, el Eurostox 50 cayó 6,23% en dicho periodo, aunque el FTSE Atenas Large CAp y el MIB italiano lideraron las caídas con -11,92% y casi un -7,5% respectivamente, aunque el FTSE 100 junto con el SMI suizo fueron los que reportaron caídas en torno al 1%. No obstante, las caídas continuaron la semana pasada, con el Ibex cayendo 9%, el Eurostoxx un 10,4%, el Dax 10,1%, el Mib 12,8%, la TIR del Bund alemán ha vuelto a negativo, apreciación del dólar y del yen (refugios) , con la volatilidad en 32 puntos (alza de 200-300 puntos básicos), con las criptomonedas sufriendo igualmente ¿dónde está la descorrelación?

En el caso del IBEX, la caída fue del 3,13% cerrando el 2 e marzo aún por encima de los ocho mil puntos (8.321 puntos) aunque ahora se encuentra en 7.720. Entre los principales tenedores de posiciones en el Ibex destacan gestoras como Vanguard, BlackRock, State Street, Fidelity, T.Rowe Price, Capital Research, Geode Capital Management, Capital World Investors, Wellington Management, JP Morgan, MFS, entre otros.

Según los datos de Morningstar que van del 18 de febrero al 2 de marzo, las dos semanas tras la explosión del conflicto entre Ucrania y Rusia, los activos de riesgo se vieron severamente penalizados, en especial los mercados europeos y asiáticos, ya que en América la apreciación del dólar ha sostenido a la mayoría de los mercados en positivo.

Los fondos de RV Iberia que mejor han aguantado

En cuanto a los fondos de Renta Variable Iberia que han mostrado mejor comportamiento no sólo en el año sino también en el periodo comentado está el fondo de autor Azvalor Iberia, con una rentabilidad en el año del 5,48% y una caída marginal de 0,35% en las dos semanas de estudio. Aunque muchos inversores ya lo conocen desde 2015, cuando Álvaro Guzmán de Lázaro y Fernando Bernard comenzaron a gestionarlo, el fondo invierte tanto en compañías españolas como portuguesas cuyos negocios tienen vocación internacional. El fondo cobra una comisión de gestión del 1,8% y la suscripción mínima es de 5 mil euros, excepto para los menores de 23 años es de 500 euros. Según los últimos datos disponibles, el fondo tiene una posición en efectivo del 5,23%, y el resto en acciones con un sesgo a empresas de microcapitalización bursátil que integra casi la mitad de la cartera (42%), así como en pequeña capitalización (26,8%) y mediana capitalización (26,8%). Entre los sectores de mayor peso son el industrial, materiales básicos y energía, lo que en cierta medida explica su desempeño en estas semanas tan críticas para los mercados. De sus top 10 posiciones (de una cartera compuesta por 23 acciones) y sobrepasando el 10% de peso está Tubacex, seguida por Técnicas Reunidas, Galp y Elecnor, con pesos superiores al 5%. El patrimonio del fondo supera ligeramente los 50 millones de euros y tiene dos estrellas de Morningstar.

El fondo Caixabank Small & Mid Caps España Inter FI, con un patrimonio mayor al anterior, de 74 millones de euros, con 4 estrellas Morningstar había logrado mantenerse en positivo en el año hasta el 2 de marzo. Sin embargo, la caída de la última semana, ligeramente superior al -1%, lo lleva a una caída anual del -1,06%. No obstante, se mantiene entre los fondos que mejor lo han hecho hasta ahora, gracias a la experiencia de Iciar Puell Gómez. Se trata de un fondo menos concentrada, ya que en este caso hay 51 posiciones, en la que el sector energía no tiene peso pero tiene una fuerte sobreponderación del sector industrial y salud, y algo menor en materiales básicos, frente a una infraponderación importante del sector de servicios financieros. Entre algunas de sus posiciones destacadas está Solaria Energía, que en estas semanas ha sido una acción refugio, subiendo más del 13,5% en el último mes; Sacyr, Pharma Mar; Rovi, entre otras.

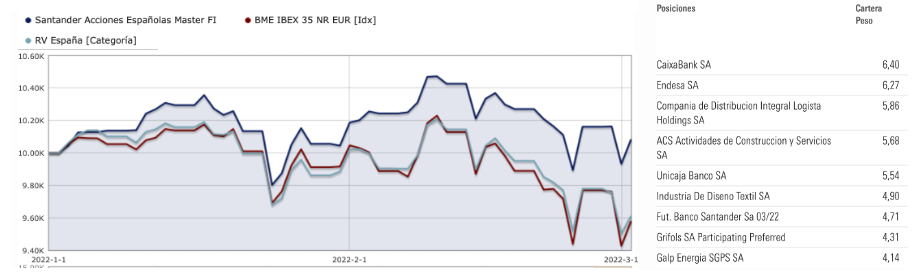

El fondo Santander Acciones Españolas Master FI, es el fondo con mayor patrimonio de los 3 de mejor desempeño desde el comienzo de la guerra, el patrimonio asciende a los 811 millones de euros, y a pesar del reciente cambio del gestor, con Rodrigo Utrera gestionando uno de los fondos insigne de la gestora española, el fondo se mantiene en terreno positivo en lo que va del año y cayendo tan solo 0,37% en la última semana, aunque en el periodo del 18 de febrero al 2 de marzo cayó el 2,08%. El fondo tiene un estilo value muy marcado, con una cartera integrada por 34 posiciones, entre las que destacan bancos, Caixa y Unicaja, y un futuro de Banco Santander; Grifols, Endesa e Inditex. El active share de este fondo (68,95) es bajo comparativamente con otros fondos de su categoría.

Los fondos de RV Iberia más impactados

Fidelity Funds - Iberia Fund E Acc-EUR: con un patrimonio de 184 millones de euros y 4 estrellas Morningstar, el fondo sufre una caída semanal del 9,55%, con lo que en lo que va del año la caída supera el 16%. Su gestor, Fabio Riccelli aplica un estilo growth a los fondos que gestiona, que explica en cierta forma el desempeño y que según el ranking de Citywire a 1 año se vaya a la última posición de un ranking de 20 fondos, mientras que, a 1 mes en la penúltima posición, aunque a periodos mayores el fondo vuelve al segundo cuartil. Según los datos a cierre de enero, la liquidez era del 2,7%, con una cartera donde el sector industrial pesaba más del 21%, seguido de tecnología de la información y bienes de consumo discrecional (17% y 14% respectivamente), sin exposición a energía y con un 4,9% de peso en materiales, que el gestor reconocía en su nota de enero había afectado a la rentabilidad del fondo. Entre las principales posiciones están Iberdrola, Amadeus, Inditex, Applus, Ferrovial, entre otros.

Gesconsult Renta Variable A: un fondo con la máxima calificación de Morningstar y un patrimonio de 41 millones de euros. El fondo había logrado un favorable 2021 en términos de rentabilidad, sobrepasando el 13,6%, pero en 2022 el fondo cae 13,67% posicionándose en las últimas posiciones de los fondos de su categoría. En la semana cayó 4,71% a pesar de una sobre-exposición en materiales básicos (14,82% de peso), una cierta neutralidad en energía, infraponderación en servicios financieros y en industriales, y una alta exposición a tecnología (17,4%). La cartera está compuesta po 39 valores, entre los más destacados están The Navigator (del grupo Portucel) que en el último mes ha caído casi 17%, Cellnex en positivo en el mes, aunque en el año había caído algo más del 20%, CIE automotive (con caída cercana al 25% en el mes), entre otras.

Mediolanum Small & Mid Caps España S. FI: fondo con un patrimonio de solo 21 millones de euros, con dos estrellas Morningstar y una comisión de suscripción del 1,5% y gastos corrientes de 2,28%. El fondo tanto en 2021 como en lo que va de 2022 se va al cuarto cuartil por rentabilidad, ya que en lo que va de 2022 cae 9,72%, cuando en el último mes cayó 7,62%. La cartera, con un cierto sesgo a sectores cíclicos, destacando la sobreponderación del industrial, financiero, materiales básicos, en una cartera con 31 posiciones en donde destacan Grupo Catalana Occidente, Unicaja, Global Dominion, CAF, Vidrala entre otras. El fondo mantenía una liquidez del 7,42% en enero, con una catera de bajo momentum, pero con un active share muy alto, del 97,9.