Yahoo Finanzas

Yahoo Finanzas ¿Cuál podría ser la próxima inyección de confianza para los mercados financieros chinos?

Los últimos datos de China sugieren que el sector manufacturero, al margen de las grandes empresas industriales estatales, se mantiene decentemente. Asimismo, se espera un fuerte gasto en viajes con motivo del Año Nuevo Lunar, tanto a escala nacional como internacional. Sin embargo, la corrección del sector inmobiliario continúa. Las autoridades chinas han relajado la política con más fuerza, incluyendo recortes en el RRR (Reserve ratio requirements) y más liquidez a largo plazo para los bancos. Es necesaria una mayor relajación para alcanzar un crecimiento en torno al 5% este año. Aunque el ajuste en el sector inmobiliario continuará, las valoraciones gravemente deprimidas del mercado de valores y el creciente compromiso de las autoridades de proporcionar apoyo al mercado financiero podrían conducir a una mejora del sentimiento y a una recuperación a corto plazo. Sin embargo, es improbable que esas medidas resuelvan los problemas estructurales que lastran el mercado de renta variable, a saber, la falta de apalancamiento operativo y el descenso de la rentabilidad. Así pues, es poco probable que el atractivo a corto plazo se traduzca en una rentabilidad superior a largo plazo.

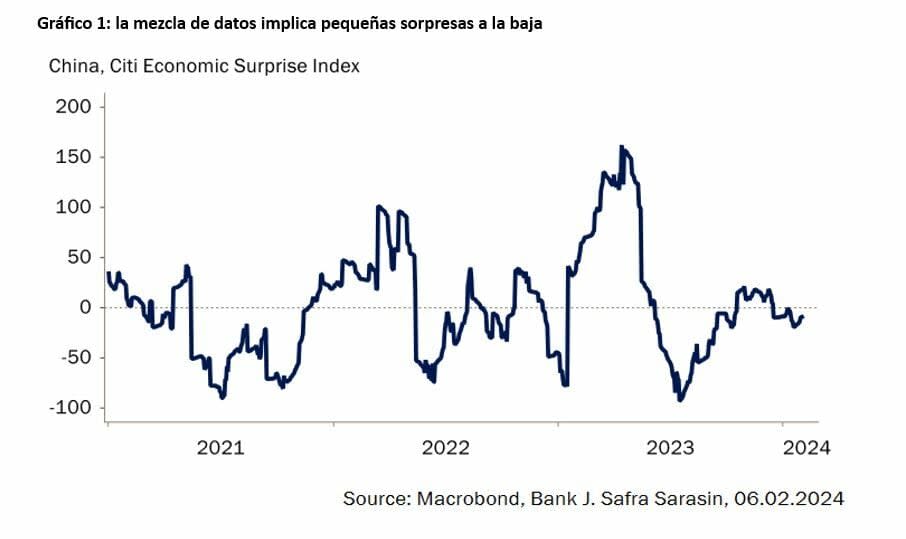

Desde diciembre, los datos han sido dispares, con un ligero predominio de las sorpresas a la baja (Gráfico 1). Por un lado, el PMI manufacturero Caixin se ha mantenido, lo que sugiere que los fabricantes orientados a la exportación siguen teniendo un impulso moderadamente positivo. Sin embargo, continúa la corrección del sector inmobiliario. En enero, las ventas de viviendas en 30 ciudades siguieron cayendo hasta situarse en torno al -20% interanual. No es de extrañar que el PMI manufacturero de la NBS, que incluye a las grandes empresas estatales (probablemente más afectadas por la caída del sector inmobiliario), se mantuviera por debajo de 50. Las industrias estratégicas siguen superando a las demás. Las industrias estratégicas siguen obteniendo mejores resultados que otros fabricantes de la NBS. Con la llegada del Año Nuevo Lunar (este sábado), los datos más recientes sugieren que los viajes de vacaciones deberían ser fuertes tanto a nivel nacional como internacional.

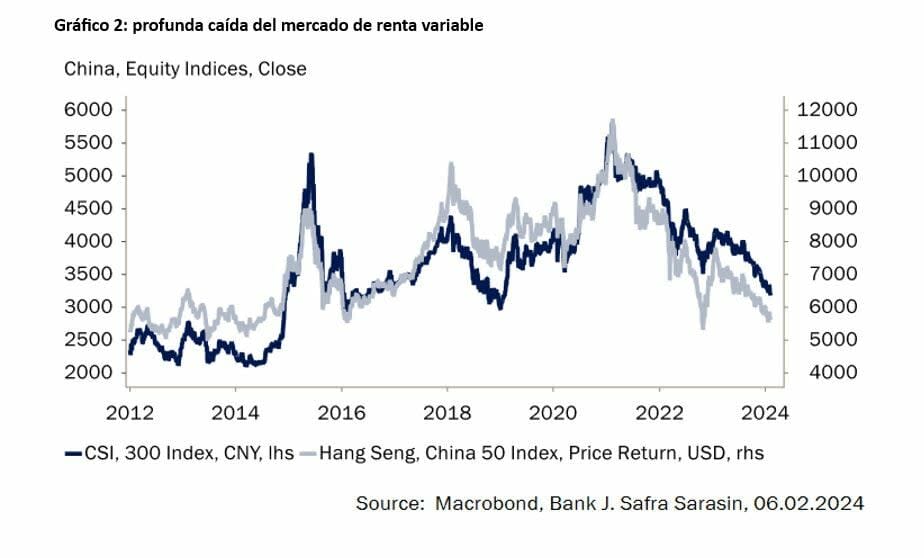

La persistente incertidumbre política en el frente regulador sigue pesando sobre el ánimo general de los inversores. La incertidumbre sobre las tensiones geopolíticas entre EE.UU. y China tras las elecciones presidenciales estadounidenses de este año también deprime el ánimo. Además, la corrección del mercado inmobiliario sigue siendo clave para los resultados económicos y el sentimiento de China. Ambos han lastrado el mercado de renta variable, que ha experimentado una fuerte caída desde su máximo de 2021 (Gráfico 2). Dado que la corrección del mercado de la vivienda es tanto cíclica como estructural (el año pasado escribimos aquí que el exceso de oferta de viviendas tardará probablemente entre 2 y 3 años en digerirse), el ajuste probablemente continuará este año. Según las últimas estimaciones del FMI, se espera que la demanda estructural (impulsada por la formación de hogares y la demanda de mejora) caiga cerca de un 50% en comparación con las medias de 2012-2021 en los próximos 10 años. Es probable que la demanda de inversión en vivienda no repunte, ya que aún se está produciendo el ajuste de precios.

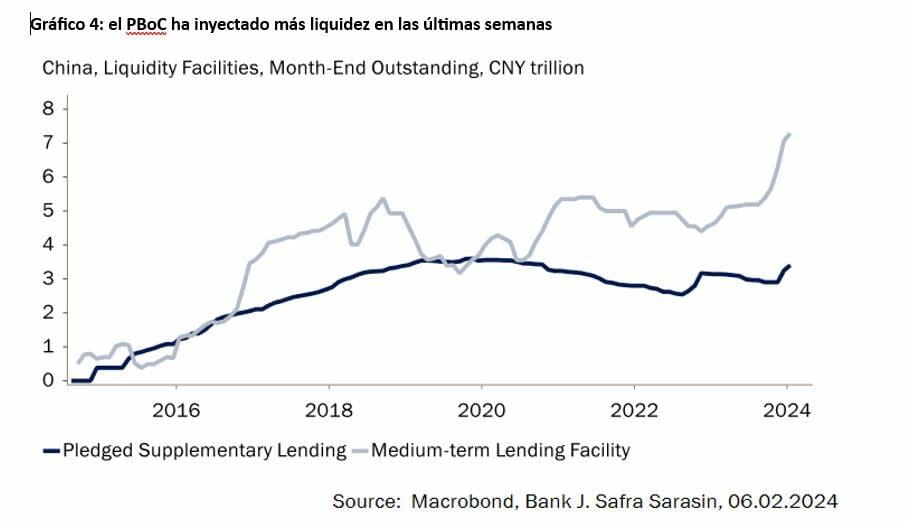

Desde principios de año, el Gobierno chino se ha mostrado más dispuesto a apoyar la economía. Desde el punto de vista monetario, ha recortado el RRR en 50 pb (Gráfico 3). El Banco Popular de China (PBoC) también ha prestado más al sistema bancario a través de sus facilidades de liquidez (MLF y PSL, Gráfico 4). También se ha esforzado por estabilizar el mercado de renta variable. La caída del mercado se ha planteado como un problema para los responsables políticos al más alto nivel del gobierno, lo que implica su importancia. Las medidas incluyen el uso de entidades estatales para comprar acciones y ETFs. Las medidas de hoy son similares a la situación de 2015-16. En aquel momento, el mercado tardó unos meses en tocar fondo y darse la vuelta después de que el "equipo nacional" iniciara su actuación para apuntalar los precios de la renta variable. De hecho, es probable que la fuerte inyección de liquidez del PBoC en 2016 ayudara a dar la vuelta a la caída de la vivienda, así como a apuntalar el mercado de renta variable.

¿Cuál podría ser la próxima inyección de confianza para los mercados financieros chinos? La reciente inyección de liquidez del PBoC parece modesta en comparación con lo ocurrido en 2016 (tanto el PSL como el MLF crecieron entre un 200% y un 300% entonces), y no esperamos que el PBoC repita su actuación de 2016. Aun así, podría llegar más liquidez al mercado de valores si mejora la confianza. La próxima reunión política importante será el 5 de marzo, cuando la Asamblea Popular Nacional (APN) convoque su reunión anual y establezca su política y objetivos económicos para 2024. Es probable que se establezca un objetivo de crecimiento "en torno al 5%" (dados los objetivos del PIB provincial anunciados recientemente), pero para alcanzarlo habrá que aplicar más políticas de relajación. Un mayor gasto social a corto plazo, por ejemplo, podría ayudar a impulsar el consumo y la confianza de los hogares. Además, unas medidas políticas más concretas sobre el mercado de la vivienda y la deuda de las administraciones locales podrían ser un catalizador para mejorar la confianza. En particular, una reestructuración más rápida y un apoyo más concreto a los promotores inmobiliarios podrían contribuir a aumentar la confianza de los compradores de viviendas. Del mismo modo, sería positiva una solución clara de la deuda y la financiación de las administraciones locales.

Aunque una recuperación sostenida del mercado de renta variable chino requeriría medidas más fundamentales para mejorar las perspectivas de crecimiento de la economía, el potencial de repunte a corto plazo es bastante elevado. La combinación de un sentimiento del mercado muy deprimido hacia la renta variable china, un contexto macroeconómico bastante estable, unas valoraciones extremadamente bajas y un Gobierno que parece cada vez más decidido a poner freno a las ventas masivas favorece las subidas a corto plazo.

Como ya se ha mencionado, el PMI manufacturero Caixin se ha estabilizado en los últimos meses, impulsado por una mejora del impulso crediticio. La estabilización del impulso crediticio también proporciona un telón de fondo más favorable para el mercado de renta variable. La brecha que se ha abierto entre el impulso crediticio y el mercado de renta variable es la más amplia en al menos 20 años. Si el mercado de renta variable chino hubiera seguido estrictamente el impulso del crédito, como suele hacer, debería haber superado a la renta variable mundial en un 5% en los últimos 6 meses. En realidad, su rentabilidad ha sido un 26% inferior. No esperamos que esta brecha se cierre por completo, pero esto demuestra que el mercado se ha desacoplado del ciclo como no se había visto en 20 años.

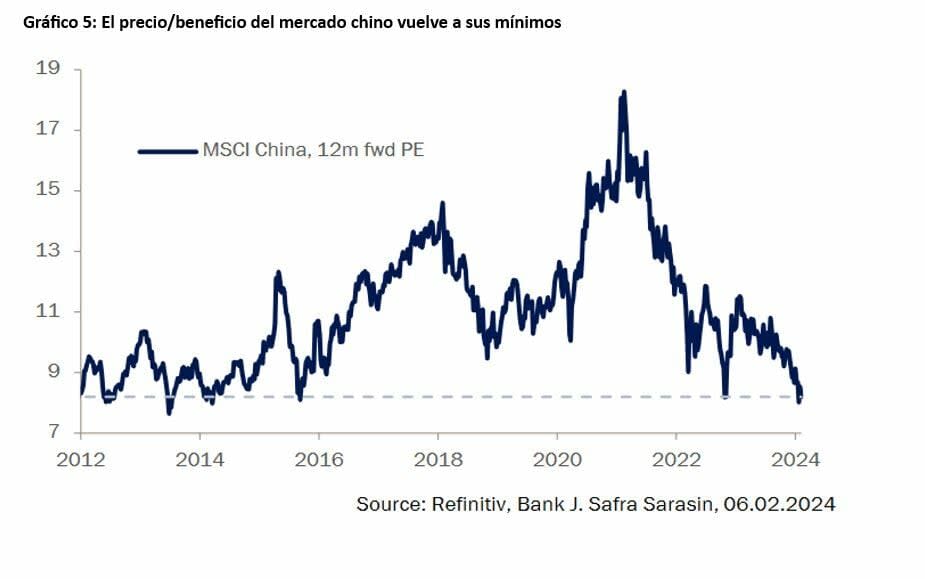

¿Está justificado? Los beneficios parecen indicar lo contrario. Han resistido mucho mejor que el propio mercado, lo que ha provocado una fuerte caída de la relación precio/beneficios. La relación precio/beneficio del mercado chino, de 8,2 veces el BPA a 12 meses vista, se sitúa actualmente en niveles sólo vistos 6 veces en los últimos 10 años (Gráfico 5). En 5 de estas 6 ocasiones, la renta variable china subió durante los seis meses siguientes. Además, en 4 episodios, la subida fue superior al 20%. En nuestra opinión, la renta variable china se encuentra ahora en uno de los escenarios más bajistas de la última década. Cualquier mejora de las perspectivas a corto y medio plazo podría desencadenar una revalorización significativa y volver a situar las valoraciones en línea con las medias a más largo plazo. La dislocación de las valoraciones en relación con el resto del mundo es aún mayor. Incluso si se excluye la renta variable estadounidense del agregado global, las valoraciones relativas de la renta variable china registran el mayor descuento con respecto a la renta variable mundial de los últimos 20 años (Gráfico 6).

¿Cuál sería el detonante para que se cerrara esta brecha? Como ya se ha mencionado, desde JSS SAM creemos que la relajación de la política macroeconómica ofrece cierto potencial alcista a corto plazo. Lo que aún no se ha abordado suficientemente es la incertidumbre política y geopolítica que pesa sobre el sentimiento. Sin embargo, aunque las medidas de liquidez de las últimas semanas no han logrado frenar la caída, el creciente compromiso y la participación directa del presidente Xi indican que las autoridades están dispuestas a poner un suelo a los precios, aunque tenga un coste.

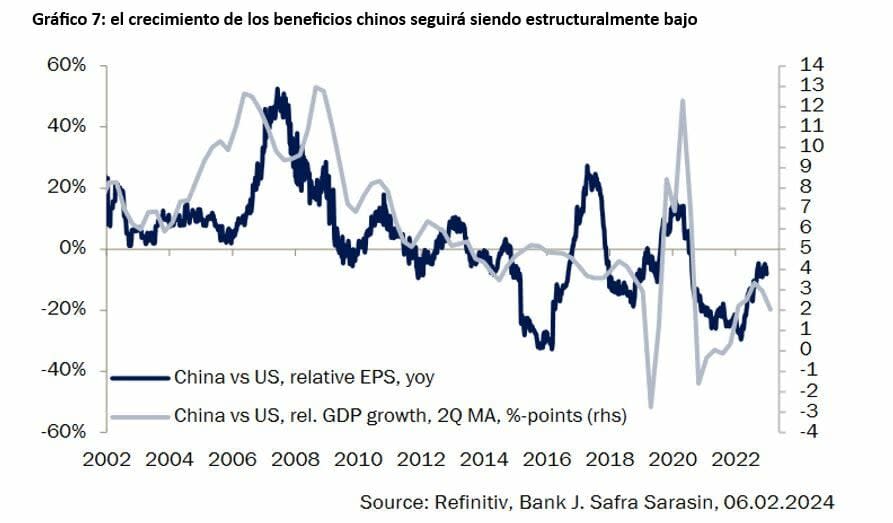

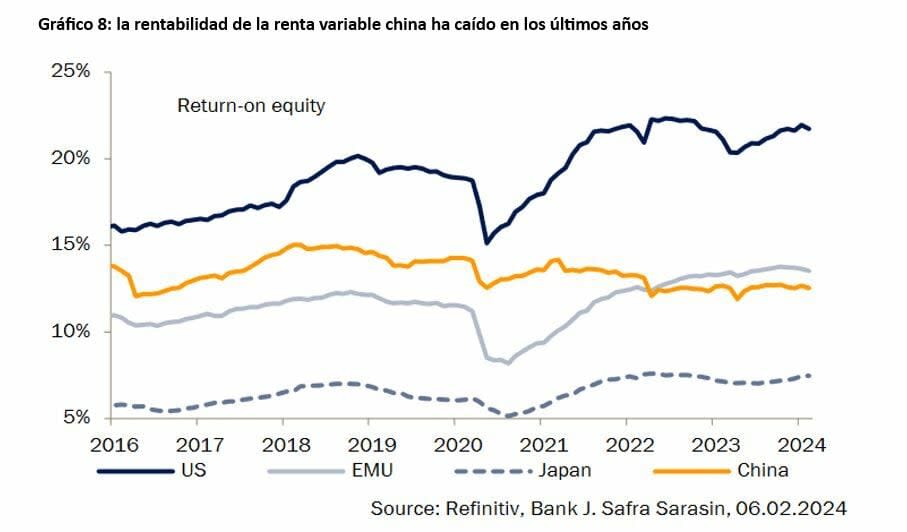

Sin embargo, esto no mejora las perspectivas a largo plazo para la renta variable china. Para que la renta variable china obtenga mejores resultados en los próximos años, se necesitaría una de las dos cosas (o ambas): que el crecimiento del PIB chino se mantenga en los niveles actuales o se acelere o que mejore la rentabilidad del sector privado. El apalancamiento operativo de las empresas chinas que cotizan en bolsa ha sido sustancialmente más débil que en otras regiones. En las últimas décadas, el crecimiento de los beneficios chinos, por ejemplo, sólo ha superado al de EE.UU. cuando el crecimiento del PIB de China superaba en más de 5 puntos porcentuales al de EE.UU. (Gráfico 7). Como es improbable que esto ocurra de forma sostenida en el futuro, las empresas chinas tendrían que ser sustancialmente más rentables para mejorar sus perspectivas. La tendencia de los últimos años sugiere lo contrario. El rendimiento de los fondos propios ha disminuido constantemente en los últimos 5 años, contrariamente a lo que ocurre en otros mercados importantes, mientras que los márgenes de ingresos netos están muy por debajo (Gráfico 8).

Para mejorar la rentabilidad y los márgenes, lo que justificaría valoraciones estructurales más altas, tendrían que aumentar el crecimiento o la productividad. O tendrían que bajar aspectos como los impuestos o el coste del capital. Ninguna de las dos cosas parece probable por el momento, lo que deja el atractivo actual de la renta variable china limitado al corto plazo.