Yahoo Finanzas

Yahoo Finanzas ¿La corrección de Lululemon del 40% es una oportunidad de compra?

Hablar de Lululemon Athl es hablar de una acción de crecimiento. La cual cuenta con un negocio solido y bien administrado. Pero la corrección del 40% de su valor en bolsa ha generado dudas al respecto entre los inversores. No obstante, las razones de la caída podrían representar una oportunidad de compra según Royston Yang en Yahoo Finance.

Débil demanda de América del Norte

El informe del primer trimestre del año fiscal 2024 publicado recientemente por Lululemon decepcionó a los inversores. Para el período, que finalizó el 28 de abril, los ingresos de la compañía de ropa deportiva aumentaron un 10% año tras año a 2.200 millones de dólares, con ventas comparables aumentando un 6%. En América del Norte, sin embargo, la demanda fue más débil: las ventas aumentaron sólo un 3%, una fuerte desaceleración con respecto al crecimiento del 17% del año anterior. Las ventas comparables en América del Norte se mantuvieron estables.

El director ejecutivo Calvin McDonald atribuyó el bajo rendimiento de América del Norte a una demanda más débil, pero reconoció que Lululemon había cometido un error al tener una gama de colores demasiado limitada. Además, no había pedido suficientes productos que los clientes querían en los tamaños que necesitaban. Como resultado, los clientes con demasiada frecuencia descubrieron que los artículos que buscaban estaban agotados.

La gerencia también emitió una guía débil para su segundo trimestre, pero dijo que espera que las condiciones comerciales mejoren en la segunda mitad del año mientras trabaja para rectificar sus errores anteriores. En una nota más positiva, Lululemon aún reportó un aumento interanual del 10.7% en los ingresos netos a 321.4 millones de dólares.

La salida del director de producto

En una noticia que se sumó al pesimismo de los inversores, Lululemon también anunció la salida del director de productos Sun Choe a finales de mayo. Choe ocupó ese cargo durante siete años y fue responsable de la expansión de Lululemon al sector del calzado. También estuvo a cargo del lanzamiento de la serie de calzado masculino de la compañía a principios de este año y fue vista como una parte integral de los diseños y lanzamientos innovadores de Lululemon. La empresa no buscará un reemplazo para ocupar su puesto anterior. En cambio, ha anunciado una estructura organizacional más integrada bajo la cual perseguirá sus objetivos a largo plazo y encabezará la innovación de productos.

Jonathan Cheung, el actual director creativo global, reportará directamente al CEO y será responsable del diseño, la innovación y el desarrollo de productos. Se creará un nuevo equipo compuesto por personal de alto nivel de las divisiones de marca y merchandising de la empresa para ayudar a escalar el negocio a los mercados internacionales.

Crecimiento constante de los ingresos netos con generación de flujo de caja libre

A pesar de los resultados más débiles del primer trimestre fiscal y la pérdida de Choe, hay motivos para el optimismo. Lululemon ha crecido de manera constante a lo largo de los años y también es una verdadera máquina de flujo de caja. Sus ingresos se duplicaron con creces entre el año fiscal 2019 y el año fiscal 2023, pasando de 4.000 millones de dólares a 9.600 millones de dólares, una tasa de crecimiento anual compuesta (CAGR) del 24.7%.

Los ingresos netos también se dispararon de 646 millones de dólares a 1.550 millones de dólares durante el mismo período, para una tasa compuesta anual del 24.5%. Lululemon también generó un flujo de caja libre positivo promedio de 785 millones de dólares durante estos cinco años fiscales. Es más, la empresa de athleisure logró mantener su balance libre de deudas, aislándose así de los impactos del aumento de las tasas de interés en los últimos dos años.

El poder de tres x2

Lululemon anunció un nuevo conjunto de objetivos estratégicos en abril de 2022, acertadamente titulado "El poder de tres x2". Este conjunto actualizado de objetivos fue una continuación del primer plan Power of Three de Lululemon, que debutó en 2019. La compañía cumplió con éxito los objetivos de ese primer plan y casi duplicó sus ingresos de 3.300 millones de dólares en 2018 a 6.250 millones de dólares en 2021. La ambición actual de la gerencia es duplicar sus ingresos de 2021 a 12.5 mil millones de dólares para 2026, centrándose en los mismos tres pilares clave: innovación de productos, experiencia de los huéspedes y expansión del mercado.

Lululemon también se ha fijado el objetivo de duplicar los ingresos de su segmento de ropa masculina desde su nivel de 2021 para 2026 aprovechando su tecnología Science of Feel para innovar en las categorías de ropa y calzado. Además, pretende duplicar sus ingresos digitales para 2026 mediante la creación de conexiones entre tiendas físicas y digitales y el fomento de su comunidad de clientes leales. Una herramienta eficaz en ese esfuerzo es su programa de membrecía, que ofrece beneficios como acceso temprano a lanzamientos de productos, devoluciones sin recibo y dobladillos gratuitos.

El tercer objetivo es cuadriplicar los ingresos internacionales durante el mismo período ingresando a nuevos mercados como China, el Sudeste Asiático y Europa. Lululemon está en camino de lograrlo: los ingresos internacionales en el primer trimestre fiscal aumentaron un 35% año tras año a medida que las ventas en tiendas comparables crecieron un 25%.

Un mercado en crecimiento para productos deportivos

El creciente mercado de ropa y productos deportivos proporcionará vientos de cola para Lululemon en la consecución de sus objetivos. El mercado del athleisure fue valorado en 358.000 millones de dólares el año pasado, según Grand View Research, que proyecta que crecerá a una tasa anual compuesta del 9.3% hasta 2030 hasta alcanzar los 667.000 millones de dólares. Lululemon puede aprovechar esta tendencia para hacer crecer tanto sus ingresos como sus resultados, siendo su impulso internacional un importante catalizador de crecimiento.

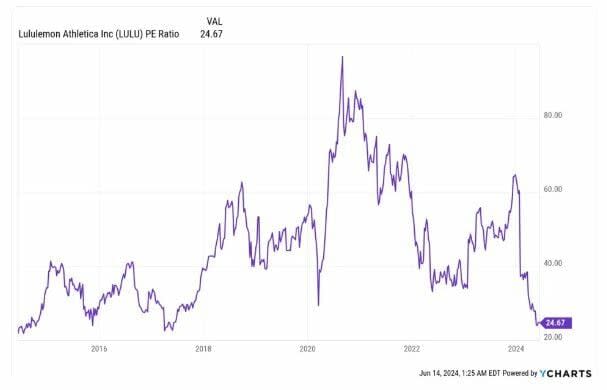

Lululemon ha cotizado por encima de 40 veces las ganancias durante la mayor parte de la última década, pero las acciones ahora parecen baratas, alrededor de 24.7 veces las ganancias. Los inversores que creen en la solidez de esta marca y confían en el futuro a largo plazo de la empresa deberían considerar adquirir una participación en Lululemon ahora o ampliar sus posiciones.

Lululemon Athl cerraba la sesión del viernes al alza en los 305.64 dólares. Las medias móviles de 70 y 200 periodos se mantienen por encima del precio, RSI a la baja en los 37 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 293.06 dólares. Mientras, los indicadores de Ei se muestran mixtos.