Yahoo Finanzas

Yahoo Finanzas Chipotle: Una gran negocio, pero caro en bolsa

Chipotle Mexican es uno de los restaurantes de comida mexicana más exitosos en EE.UU. En 2024, su valor en bolsa ha crecido un 35%, lo que nos señala que es un gran negocio. Pero invertir en acciones de la firma ahora mismo le saldría caro, según Neil Patel en Yahoo Finance.

Gran negocio

Incluso con las continuas presiones inflacionarias, Chipotle continúa registrando sólidos resultados financieros. Después de reportar un crecimiento de ingresos del 14.3% en 2023, la empresa experimentó un aumento de las ventas del 14.1% en el primer trimestre de este año. Esto se vio impulsado por un aumento del 7% en las ventas en las mismas tiendas. La gerencia espera que esta métrica aumente en un porcentaje de un solo dígito medio a alto durante todo el año.

Incluyendo el trimestre más reciente, Chipotle ha reportado 15 trimestres consecutivos de crecimiento de ingresos de dos dígitos. La empresa demostró que podía afrontar con éxito las perturbaciones relacionadas con la pandemia, con un impulso que continúa hasta el día de hoy.

La gerencia enfatiza la propuesta de valor para el cliente de Chipotle, algo que los ejecutivos creen que es cierto incluso después de múltiples rondas de aumentos en los precios del menú. Durante el primer trimestre, ese aumento en las ventas en las mismas tiendas se atribuyó principalmente a un mayor tráfico presencial, lo cual es una señal muy alentadora. Indica que los consumidores realmente ven a Chipotle como una buena oferta incluso cuando el precio de todo parece estar subiendo.

Una base de ventas en crecimiento ha sido una gran ayuda en el frente de la rentabilidad. El margen operativo trimestral de Chipotle se ha expandido un espectacular 90% en los últimos cinco años. Una vez más, el aumento de los precios del menú ha ayudado, al igual que las economías de escala. Ver un resultado final cada vez mayor en este momento demuestra cómo Chipotle está navegando con éxito en el entorno inflacionario, ya sea por mayores costos de alimentos, productos de papel o mano de obra.

De cara al futuro, el equipo directivo cree que los buenos tiempos seguirán sucediendo. Chipotle tiene actualmente 3.479 tiendas. Pero a largo plazo, hay espacio para tener al menos 7.000 ubicaciones abiertas en América del Norte, con un objetivo de 4 millones de dólares en volumen de ventas anual por tienda. Esto significa que el potencial de ingresos final de Chipotle es la friolera de 28 mil millones de dólares, frente a los 10.2 mil millones de dólares de los últimos 12 meses.

Una acción cara

Gracias en gran parte al aumento del precio de las acciones de Chipotle, los inversores que quieren comprar hoy están buscando una oportunidad muy cara. Y, en mi opinión, eso no augura nada bueno para los retornos futuros.

Las acciones de Chipotle cotizan a una relación precio-beneficio (P/E) de 65.5. Esto está en territorio sangriento y pone de relieve el extremo optimismo que tiene el mercado para este negocio. Supongo que eso es comprensible si se considera el desempeño de la empresa en los últimos tiempos.

Esta valoración todavía está por debajo del múltiplo P/E de los últimos cinco años de Chipotle. Y durante los últimos cinco años, la acción obviamente ha tenido un buen desempeño. Algunos inversores podrían pensar que eso significa que sigue siendo una buena oportunidad de compra y que Chipotle merece esta elevada valoración.

Pero simplemente no estoy de acuerdo con esa línea de pensamiento. Deja cero margen de seguridad en caso de que la empresa informe ingresos o ganancias que superen siquiera ligeramente las expectativas de Wall Street.

Según estimaciones de consenso de analistas, se proyecta que Chipotle aumente los ingresos y las ganancias diluidas por acción en un 14.1% y un 20.8%, respectivamente, de 2023 a 2026. Esa perspectiva es ciertamente favorable, pero ¿justifica pagar una relación P/E de casi 66? No me parece.

Chipotle ha demostrado que es una empresa de calidad, pero las acciones deberían incluirse en su lista de vigilancia por ahora. Sólo cuando la valoración sea más razonable los inversores deberían considerar comprar acciones.

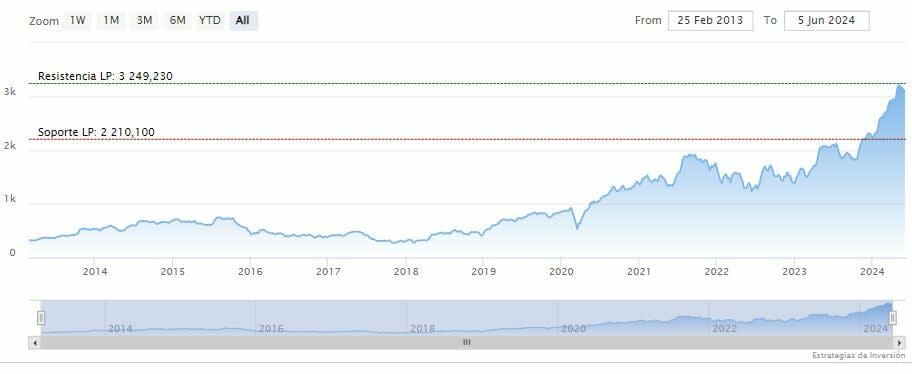

Chipotle Mexican cotiza al alza en la tarde del jueves en los 3.172,29 dólares. La media móvil de 70 periodos se mantiene debajo de las últimas velas, RSI al alza en los 56 puntos y las líneas del MACD encima del nivel de cero.

La resistencia a mediano y largo plazo se encuentra en los 3.249,23 dólares. Mientras, los indicadores de Ei se muestran mixtos.