Yahoo Finanzas

Yahoo Finanzas Cambio de guardia en el crecimiento chino

En una tranquila calle residencial al este de China, dos vehículos verdes se encuentran frente a frente. A la derecha, un Volkswagen Santana de color verde menta muy popular en la década de 1980: un sedán de cuatro puertas compacto y de líneas cuadradas que simboliza la década en que China se abrió al mundo. A la izquierda, en un tono verde más oscuro, un voluminoso modelo de seis plazas de Li Auto, una marca de coches eléctricos nacional con menos de diez años de historia que quiere dirigirse a las clases medias pudientes cubriendo todas las necesidades, desde llevar a los niños al colegio hasta las escapadas con estilo a la naturaleza. Estos dos coches son “fabricados en China”, pero solo uno, el rutilante vehículo eléctrico, podría afirmar que es “fabricado por China”.

Cuando el Santana comenzó a ensamblarse en Shanghái en 1983, el PIB per cápita no había alcanzado todavía los 300 dólares estadounidenses. En los diez años siguientes, China se convirtió en la “fábrica del mundo”, el actor dominante en la producción de bajo coste, mientras que los consumidores de los mercados desarrollados disfrutaban de los precios más baratos de los productos chinos. Sin embargo, para cuando se fundó Li Auto en 2015, las cosas eran diferentes. La base industrial de occidente estaba vaciándose y las empresas se afanaban por ponerse al nivel de sus competidores chinos y su ventaja de innovación en nuevos sectores, como los vehículos eléctricos. China había aumentado mucho su riqueza, de tal modo que el PIB per cápita superó ese año los 8.000 dólares, pero también se había convertido en una potencia industrial cuya producción era muy superior a la demanda interna. La economía china necesitaba una nueva solución, esta vez proveniente del exterior.

Fabricado por China

Uno de los pioneros en la salida de China al extranjero fue Fuyao Glass, el mayor fabricante de vidrio del mundo, que ahora ostenta el 30% del mercado estadounidense y el 20% del europeo. Actualmente, Fuyao está invirtiendo 650 millones de dólares para ampliar su planta de Ohio, EE.UU., según Eric Tse, analista del sector automovilístico en Hong Kong. Pero eso es apenas la punta del iceberg. CATL, el mayor productor de baterías para coches eléctricos del mundo, posee fábricas en Alemania y Hungría y está uniendo sus fuerzas a Ford para establecerse en el estado de Michigan, EE.UU. Uno de sus competidores, Gotion, planea construir una fábrica en el mismo estado y otra en Illinois; su planta alemana inició la producción en septiembre. Ese mismo mes, EVE, un actor más pequeño del sector de las baterías, creó una sociedad conjunta con una participación minoritaria para entrar en el mercado estadounidense.

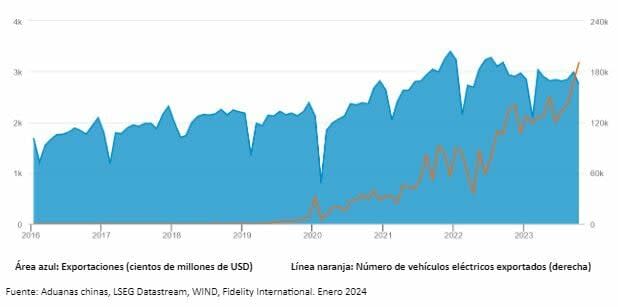

El éxito de estas empresas, a pesar de las dificultades de la economía china el año pasado, sugiere que los motores de crecimiento de China están diversificándose en un momento en el que las autoridades intentan canalizar recursos hacia industrias más eficientes y alejar la economía del predominio del mercado inmobiliario. Los inversores de éxito están yendo más allá de las grandes cifras para encontrar a los ganadores. Los observadores más miopes, los que se centran exclusivamente en el mal tono de las exportaciones totales, podrían haber pasado por alto el imponente aumento de las exportaciones de vehículos eléctricos, como se muestra en el siguiente gráfico:

Las exportaciones de vehículos eléctricos se convierten en un punto brillante de las exportaciones chinas

¿Para siempre?

Indudablemente, algunas de las condiciones favorables son coyunturales. Los ejecutivos de una empresa alemana líder en soluciones de vidrio nos comentan que prefieren Fuyao a los proveedores europeos, porque estos simplemente no pueden competir en calidad-precio cuando los costes energéticos del continente se mantienen en niveles elevados. Los precios más bajos del acero en China incrementaron los beneficios en el extranjero de un fabricante de carretillas elevadoras con sede en el este de China hasta el 70% de sus beneficios totales, cuando las ventas en el extranjero solo suponían un tercio de sus ingresos, lo que implica que la empresa está obteniendo márgenes más amplios fuera de sus fronteras. El problema es que el ciclo podría cambiar de dirección casi con la misma rapidez y podría haber empezado a hacerlo ya. La inflación de la zona euro se situó en el 2,9% en diciembre, cerca de su nivel más bajo de los dos últimos años, después de que los precios de la energía borraran las subidas anteriores.

Donde la ventaja china podría ser más fácil de defender es en sectores donde la capacidad es menos flexible, como los productos químicos. Varios productores europeos de dióxido de titanio (un químico con infinidad de aplicaciones, desde pinturas hasta cremas solares) han cerrado plantas en Italia y Alemania esta año debido a los altos costes energéticos, lo que deja a un productor chino, LB Group, con un incremento inesperado de su cuota de mercado. LB Group prevé ahora que el 70% de sus entregas futuras sean exportaciones, frente a una media histórica del 50%.

Las empresas chinas ya no están simplemente reproduciendo bienes para los clientes internacionales desde sus fábricas, están implantando modelos de negocio completos. Lanzado el año pasado, Temu, el negocio internacional del gigante chino del comercio electrónico Pinduoduo, ha atraído más usuarios mensuales activos que Walmart y pronto podría sobrepasar a eBay. Fue la aplicación gratuita para iPhone más descargada en EE.UU. en 2023, de acuerdo con Apple. “Temu es un actor muy diferente a los exportadores tradicionales”, afirma Sherry Qin, analista de Internet y gestor de fondos en Hong Kong. “Funciona con un modelo que necesita pocos activos y no asume riesgo de existencias”. Dado que China es el mayor mercado de comercio electrónico del mundo, es posible que más empresas competitivas chinas sigan los pasos de Temu.

Nuevas esperanzas en casa

Aunque los negocios son menos boyantes en casa, el turismo nacional ahora es más fuerte que antes de la pandemia. Los analistas de Fidelity en China creen que los consumidores chinos están dispuestos a gastar, pero quieren más por su dinero. En Miniso, una cadena de tiendas de estilo “todo a un euro”, el beneficio neto se disparó más de un 160% interanual en el segundo trimestre de 2023. Los analistas de las casas de bolsa habían pronosticado un 12%. En previsión de una mayor demanda de productos de precio más asequible, la empresa planea abrir casi 1.500 tiendas antes de 2027. Su cotización subió más de un 90% en 2023. En Internet, los consumidores están volviendo a la vista a productos “de marca blanca” vendidos directamente por los fabricantes. Una base de consumidores más receptiva, sumada a la proliferación de las ventas en directo en plataformas de vídeo como Kuaishou y Douyin (la versión china de TikTok), están permitiendo a los fabricantes dejar de lado a sus distribuidores y trasladar el ahorro a los consumidores.

Sorprendentemente, esta tendencia hacia los productos de menor categoría llega incluso al extremo superior del espectro de precios. Algunos compradores de coches que anteriormente se sentían atraídos por el prestigio de las marcas europeas, como BMW, Mercedes o Audi, ahora están fijándose en los vehículos eléctricos locales, como el modelo de seis plazas de Li Auto con que el abríamos este artículo. “Por tan solo 300.000 yuanes podrías conseguir un eléctrico chino de seis plazas. Tendrías que gastarte por lo menos 200.000 yuanes más para tener un eléctrico europeo de gama alta”, comenta Eric Tse, analista del sector automovilístico. “Es una gran ventaja para las familias con ingresos altos en este entorno económico, sobre todo aquellas que deben transportar a tres generaciones”. Las acciones de Li Auto se dispararon más de un 80% el pasado año.

El resto es política

Posiblemente la mayor incertidumbre para los inversores no sea económica, sino política. Aunque las inversiones constantes de China en el ecosistema del vehículo eléctrico han dado a las empresas chinas más cuota de mercado y una ventaja tecnológica, también han generado una atención indeseada. La Unión Europea señaló en octubre que investigará si estas subvenciones chinas a los vehículos eléctricos son legales, con la amenaza de incrementar los aranceles a estas importaciones. Los presidentes de China y EE.UU. se reunieron en noviembre de 2023, algo que contribuyó a estabilizar las relaciones bilaterales, pero no queda claro si las empresas chinas podrán tener un respiro, sobre todo con las elecciones presidenciales de 2024.

La política de China en el sector empresarial es igual de compleja. Los reguladores están poniendo presión sobre las empresas estatales para que mejoren las rentabilidades para el accionista, algo que los inversores se han tomado al pie de la letra como una señal alcista. Sin embargo, el diálogo de Fidelity con las empresas estatales muestra las numerosas trampas que podrían lastrar las reformas. Los equipos directivos están demandando que se vincule su retribución a la rentabilidad para el accionista mediante opciones sobre acciones. Eso sería políticamente inviable mientras muchas empresas estatales cotizan por debajo de su valor en libros (para empezar, la razón por la que recibieron el aviso de los reguladores), ya que constituiría una transferencia de activos estatales con descuento.

El fin de una era

Invertir en China solía ser sencillo, cuando no simple. Si al sector inmobiliario le iba bien, subían muchas áreas de la economía, desde la construcción hasta el consumo. También ocurría lo contrario. Los inversores podían quedarse con un puñado de argumentos macro, como el auge del sector privado o la economía digital hace una década, y conseguir rentabilidades aceptables invirtiendo en los líderes sectoriales. Como muestra este artículo, esa era podría estar tocando a su fin. En lugar de eso, las nuevas vanguardias del crecimiento provienen de todos los ámbitos y algunas tienen poco que ver con la economía interna. China podría terminar en una situación en la que las grandes cifras caen, pero más empresas y sectores siguen mejorando. No faltarán oportunidades para conseguir alfa en este extenso mercado, pero para materializarlas, muchos inversores tendrán que replantearse su enfoque a la hora de escoger a los ganadores en China.