Yahoo Finanzas

Yahoo Finanzas En renta variable, habrá volatilidad y la atención pasará de la inflación a la recesión

El año 2023 ha empezado con un repunte en los focos de rendimiento inferior de la renta variable respecto a 2022. Los mercados se están haciendo a la idea de que la inflación junto a la mejora de los datos económicos en todo el mundo podría mantener ocupados a los bancos centrales este año. Por ello, el temor a que los tipos de interés se mantengan al alza durante más tiempo parece ser el tema más relevante del primer semestre de 2023. Las curvas de los mercados monetarios mundiales están volviendo a subir como reflejo del ajuste de las políticas monetarias.

En cuanto a la Reserva Federal (Fed), los mercados han descontado un tipo terminal del 5,5%, algo más alto de lo que sugería la media del diagrama de puntos en diciembre. En Europa, el Banco Central Europeo (BCE) prevé otra subida de tipos de más de 160 puntos básicos, con unas previsiones de tipos finales cercanas al 4%. 2023 ha estado caracterizado por un frenesí especulativo que indica que los mercados de renta variable no tienen en cuenta que la economía mundial no se ha enfrentado a un ritmo tan agresivo de endurecimiento en más de una década y las ramificaciones, aunque retardadas, acabarán sintiéndose en todos los activos de riesgo.

Preferencia por la renta variable internacional frente a la estadounidense

Los flujos de fondos cotizados (ETF) desde principios de 2023 reflejan la preferencia de los inversores por diversificar sus carteras con una mayor asignación a los mercados internacionales frente a los estadounidenses. Desde principios de 2023, los ETF de renta variable internacional han recibido la mayor parte de las entradas, por valor de 20.600 millones de dólares, en claro contraste con los ETF de renta variable estadounidense, que sufrieron salidas por valor de 9.300 millones de dólares.

Durante la última década, las empresas estadounidenses superaron a las internacionales debido a la revalorización de las acciones por dos factores: las ganancias y la valoración. Las ganancias siguen siendo el motor clave de los mercados de renta variable a largo plazo. De cara al futuro, podemos ver que las estimaciones de revisión de ganancias muestran un marcado giro en China, Japón y los Mercados Emergentes (ME), mientras que EE. UU. y Europa están a punto de registrar nuevas caídas de los beneficios.

La recuperación de China sigue siendo el factor determinante que podría permitir a su economía, junto con la de los mercados emergentes y Japón, superar a la renta variable mundial en el año 2023. Con un 8% de las ventas, Europa tiene la segunda exposición más elevada a China después de Asia Pacífico (sin Japón). Sin embargo, es importante tener en cuenta que las empresas europeas obtienen el doble de ingresos de Estados Unidos que de China. Por lo tanto, una entrada sin contratiempos en EE. UU. será vital para que Europa continúe con su recuperación cíclica.

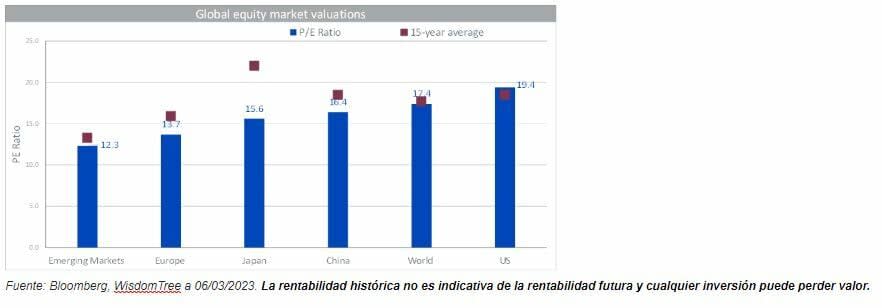

Las valoraciones en EE. UU. siguen siendo elevadas frente a la renta variable internacional de los mercados emergentes y desarrollados

Las valoraciones del mercado de renta variable estadounidense desde el punto de vista de la relación precio/beneficio (PER) siguen siendo altas en todo el mundo, mientras que Japón sigue cotizando con un 29% menos respecto a su media de los últimos 15 años. A pesar del reciente repunte, las valoraciones europeas, con un PER de 13,7 veces, se mantienen con un 14% menos respecto a su media de los últimos 15 años. Dicho esto, hace tres meses las valoraciones de la renta variable europea cotizaban con un 35% menos respecto a su media de los últimos 15 años. Tras recorrer la mitad de la distancia que les separa de su media a largo plazo, las valoraciones europeas podrían tener que enfrentarse a las adversidades de una política monetaria más restrictiva.

Como muestra el gráfico anterior, los mercados internacionales fuera de Estados Unidos siguen teniendo valoraciones favorables que permiten un mayor margen de seguridad, por lo que esperamos que el posicionamiento de los inversores se incline a favor de los mercados internacionales fuera de Estados Unidos a lo largo de 2023.

La batalla entre las acciones energéticas y tecnológicas

El sector energético viene de un año fuerte, ya que la escasez de suministros y el aumento de la demanda impulsaron al alza los precios de la energía en 2022. Aunque esta dinámica no se ha manifestado hasta ahora en 2023, debido al frenesí especulativo en las partes más expuestas del mercado, esperamos que los resultados de beneficios de las empresas energéticas, y el comportamiento de sus acciones en todo el espectro (incluidos petróleo, gas, refinado y servicios), mantengan el impulso en 2023. Aunque la inversión en la producción de gas y petróleo ha aumentado, la oferta mundial seguirá sin poder satisfacer la demanda durante varios años, respaldándolo que respalda aún más la hipótesis de una subida de los precios de la energía.

La capacidad de refinado seguirá siendo escasa este año, debido a se requiere mucho tiempo y recursos para poner en marcha nuevas instalaciones. Esperamos que esto respalde otro año fuerte para la rentabilidad de los operadores de refino. Al mismo tiempo, las empresas de servicios energéticos también deberían beneficiarse, ya que el gasto en exploración y producción sigue estando en auge. El mayor riesgo para el sector sigue siendo que la demanda de energía disminuya en caso de que se produzca una recesión grave. Sin embargo, como esperamos que la mayoría de las economías se enfrenten a una ligera recesión, la probabilidad de que este riesgo se materialice es baja.

Comparación del rendimiento de los sectores del índice S&P 500 en el año 2023 frente al año 2022

En cambio, la subida de los tipos de interés fue el factor determinante de los malos resultados del sector tecnológico el año pasado. El sector tecnológico no parece haberse recuperado, debido a los crecientes riesgos de una globalización máxima, unas ganancias más débiles y la posibilidad de una mayor regulación. A pesar de los recortes de personal anunciados recientemente, estas empresas parecen no haber solucionado el problema, ya que el aumento de la plantilla durante los últimos años es un 20% más alto que el crecimiento real de las ventas.

La pandemia de COVID-19 y el consecuente aumento del teletrabajo y el distanciamiento social propició la demanda y el gasto en software y tecnología. No obstante, en la actualidad las empresas podrían reducir el gasto en tecnología para compensar el gasto en energía, viajes, salarios y otros factores. El obstáculo clave, en nuestra opinión, sigue siendo que las valoraciones han bajado, y si los tipos empiezan a llegar a su máximo, las empresas tecnológicas selectivas podrían beneficiarse de las iniciativas dirigidas a la reducción de costes.

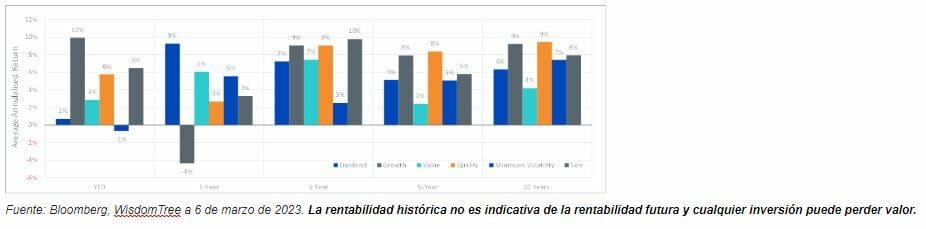

Valor frente a crecimiento en 2023

Las acciones de valor tienden a correlacionarse positivamente con una mayor inflación. En 2022, la elevada inflación fue el resultado de la subida de los precios de las materias primas, la escasez de mano de obra y el estímulo fiscal proporcionado por las economías occidentales, mientras que los valores de crecimiento se vieron penalizados por sus elevadas valoraciones.

Las acciones basadas en el valor se beneficiaron de las limitaciones de la oferta de materias primas y las valoraciones más baratas en un entorno de tipos al alza. Gran parte de esto ya se ha reflejado en los precios de las acciones. El crecimiento de los beneficios y la revalorización de la mayoría de las acciones de valor dependen de la subida de los precios de las materias primas o de los tipos de interés, o de factores ajenos a su control. Por eso, seguimos creyendo que existen oportunidades en las que el suministro limitado, si la demanda no se reduce, seguirá favoreciendo la subida de los precios.

Fuerte reversión del rendimiento de los factores en el año 2023 frente al año 2022

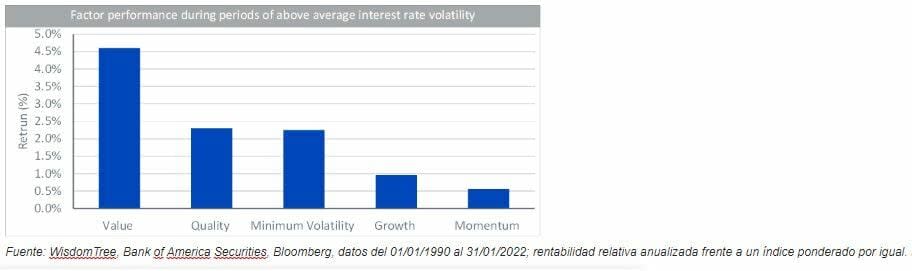

Hay perspectivas significativas en Europa y Asia, donde los descuentos siguen siendo amplios y existen considerables diferencias de valoración entre sectores. El sector energético europeo representó dos tercios del crecimiento del BPA (beneficio por acción) de Europa en 2022. La continua tendencia a la concentración de capital, la resiliencia de los beneficios y la elevada rentabilidad para los accionistas deberían seguir atrayendo flujos hacia el sector en 2023. Esperamos que las acciones de valor estén en mejores condiciones para resistir la desaceleración económica mundial. Históricamente, el factor Valor ha demostrado resiliencia durante los periodos de volatilidad de los tipos de interés.

Conclusión

Existe una gran incertidumbre sobre cómo se desarrollará 2023. El hecho de que el foco de atención pase de la inflación a una recesión, abre la posibilidad de varios resultados para los bancos centrales y los tipos de interés. Teniendo esto en cuenta, 2023 podría caracterizarse por unos tipos de interés más altos en la primera mitad, seguidos de tipos más bajos en la segunda, a la vez que la recesión mundial cobra protagonismo.