Yahoo Finanzas

Yahoo Finanzas Recomendaciones de los valores del Ibex y su nuevo potencial

ACS es uno de los valores que mejor se está comportando en lo que va de año en el selectivo español y Alantra acaba de elevar su calificación y precio objetivo del valor. Por este orden, su apuesta pasa a neutral desde la anterior de vender para el valor y su PO se eleva sustancialmente hasta los 32,70 euros desde los precedentes 27,19 euros.

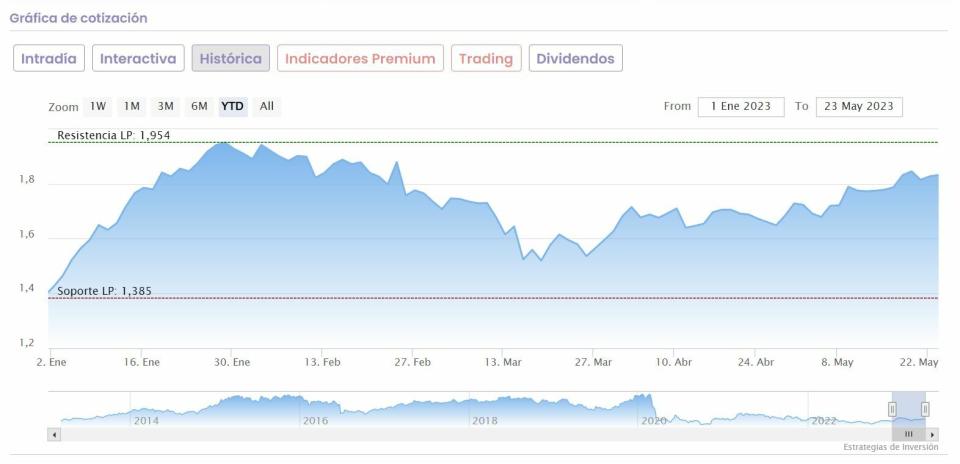

En el caso IAG (Iberia) las tres últimas recomendaciones vertidas para el valor dan una de cal y otra de arena, aunque dejan un margen más que aceptable de mejora para el valor gracias a la recuperación del turismo previsto para este verano. A pesar de ello, desde Bankinter revisan a la baja su PO hasta los 2,4 euros por acción desde los 2,7 anteriores. Aunque mantienen recuperación de compra a la espera de la buena evolución de las reservas.

Entre los riesgos que perciben se encuentra la desaceleración económica o las posibles limitaciones a la hora de aumentar su capacidad, entendiendo que la adquisición de Air Europa tiene sentido estratégico para crear un gran hub entre Europa y Latinoamérica. Mientras, desde Bernstein optan por sobreponderar el valor con precio objetivo de 2,183 euros por acción, destaca su analista Alexander Irving, que mantiene su optimismo sobre el valor gracias a su enfoque de aumento de vuelos occidentales de larga distancia.

Por su parte desde UBS dejan el precio objetivo del valor en los 2,123 euros por título. Su analista Jarrod Castle coloca en neutral el consejo sobre sus acciones y establece que no “no hay signos de debilidad en la intención de viajar y en los gastos asociados, con una demanda de viajes que ya está cerca de su nivel previo a la pandemia.

BBVA también presenta nuevas recomendaciones, mientras desde Citi ven excesivo “el castigo turco” a punto de la segunda vuelta de las elecciones presidenciales que se celebran este domingo. Y repiten su consejo de compra sobre el valor.

Desde Deutsche Bank refrendan su potencial cercano al 50% para sus acciones, mientras desde Bankinter también refrendan su calificación de compra con un precio objetivo de 8,20 euros por acción. Y desde Keefe B&W, califican de mantener al valor con precio objetivo de 8,63 euros por acción.

En Inditex vemos que UBS y su analista Sreedhar Mahamkali deja su rating en comprar el valor con un precio objetivo de 33 euros por acción, porque espera que las cifras trimestrales que se han de publicar a principios de junio deberían brindar más evidencias de su evaluación de inversión positiva e incluso indica que es probable que las ventas del grupo de moda hayan aumentado más de los que el mercado espera.

Nada que ver con la visión que refleja sobre las acciones de Inditex GVC Gaesco, que presenta incluso potencial negativo para el valor, en los 30,14 euros que marcan su precio objetivo con consejo de neutral sobre los títulos del gigante textil.

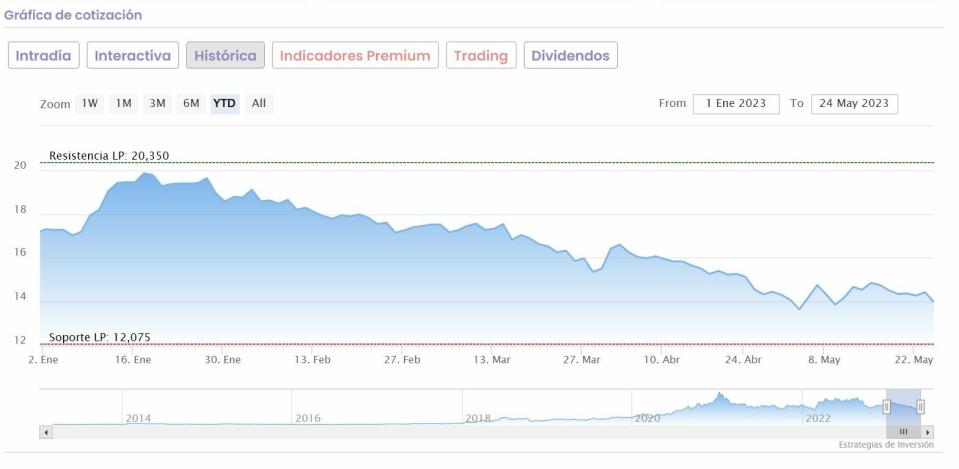

Visión negativo que, en el caso de Solaria también refleja sobre el valor Societé Generale. La firma francesa reduce a mantener desde comprar su calificación sobre el valor, y recorta drásticamente, hasta los 15,30 euros desde los 22,50 precedentes, el PO del valor

En Repsol, Morgan Stanley deja el consejo sobre el valor en igual que el mercado con precio objetivo de 14,10 euros por acción mientras que, desde Jefferies, recortan su calificación hasta mantener desde comprar con un precio objetivo que también cae de forma importante hasta los 14 euros por acción desde los anteriores 19 al entender que el entorno macroeconómico que se presenta para el valor es más desafiante.

Buenas noticias para Grifols desde Citi. Aumentan hasta los 23 euros su precio objetivo desde los 22,3 anteriores en los que mantenían su antiguo PO. Todo ello mientras Morgan Stanley destaca que la compañía de hemoderivados es una de las más expuestas, un 62% en concreto, a Estados Unidos, mientras sobrepondera el valor.

Por último, desde Iberdrola UBS eleva su precio objetivo, lo hace en concreto su analista Gonzalo Sánchez-Bordona, hasta los 13,15 euros por acción desde los 13 precedentes, con recomendación de compra. Indica que el acuerdo con la americana PNM se está retrasando, incluso su cierre es incierto. Pero destaca que, aunque no se lleve a cabo, el imposto en la valoración y los beneficios sería muy limitado. Considera que Iberdrola ofrece características de crecimiento y defensivas a partes iguales, por lo que merece una calificación premium frente a la mayoría de sus competidores directos.