Yahoo Finanzas

Yahoo Finanzas Recesión, ¿es algo más que una posibilidad?

Si la llegada de la recesión se midiera por el interés que despierta en las búsquedas de Google veríamos lo siguiente. Si buscamos la palabra en español, encontramos 16,3 millones, pero si lo hacemos en inglés, la cosa cambia. Nos topamos con 262 millones nada menos. Y más incluso, si la búsqueda se realiza desde el mismo Estados Unidos: 272 millones.

Toda la sombra que se encuentra encima de los mercados financieros ahora mismo viene dada por la innombrable recesión, que ahora, paradójicamente, está en boca de todos. Y no solo hablamos de un crecimiento negativo técnico, el que se produce en las economías cuando se completan dos trimestres consecutivos en negativo.

Cuál en efecto dominó han ido cayendo, la inflación de costes, que pasó de ser transitoria a permanente y de ahí a un crecimiento exponencial de los precios con la ayuda inestimable, todavía con crisis pandémica encima, de la invasión rusa de Ucrania. Esto nos lleva a la subida de los tipos de interés, primero estimada suave en Estados Unidos y ahora, con el aumento de los precios en niveles que no se veían en los últimos 40 años en el país, a subidas drásticas y más agresivas que convierten, como dice JPMorgan en “halcones a todos y cada uno de los miembros de la FED”.

Y no hablamos de lo inmediato, sino de los que está por llegar. Decía la semana pasada en el Foro Económico de Catar Elon Musk que en lo inmediato no ve recesión, pero que, como si fuera gallego, “haberla hayla”. En algún momento, decía se producirá. Y los expertos, de caer en ella, con ese impacto fulgurante de los tipos en la inflación y por ende en la ralentización extrema de la economía, será en 2023.

De momento, así están las posiciones. Para Goldman Sachs, hay un 30% de posibilidades de que la primera economía del mundo entre en recesión el próximo ejercicio frente a su pronóstico del 15% anterior. Los ingredientes que lo provocan: subidas abruptas de los tipos por inflación récord del 8,6%, contexto macro débil, aderezado por la guerra en Ucrania que se prolonga en el tiempo. Para 2023 esperan un PIB americano anual del 1,4% frente al 1,6% anterior.

Desde Morgan Stanley consideran que aumentan las posibilidades de recesión hasta en un 50% para el escenario base, del 35% en el caso bajista y del 15% en el alcista, que sin embargo se ve ahora mismo, este último como un unicornio. Y estiman que el S&P 500 debería caer hasta unos 3.000 puntos más, un 20% para reflejar ese escenario recesivo.

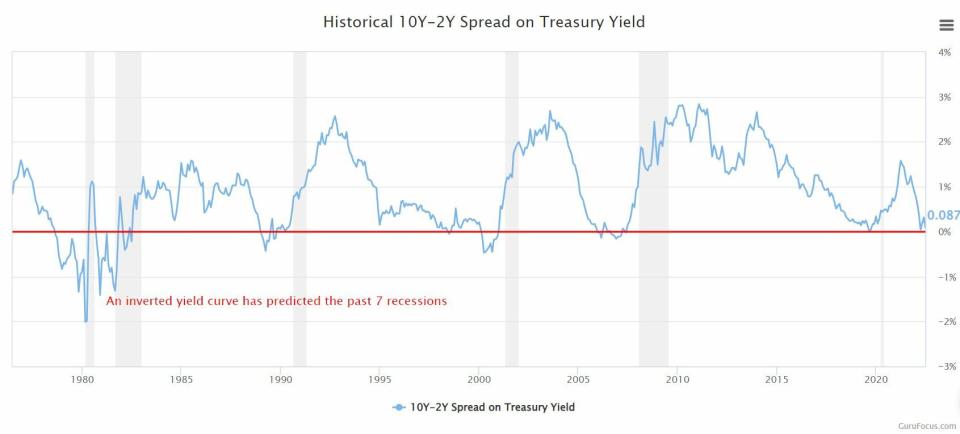

La inversión de la curva o su peligrosa cercanía de rentabilidades, con el bono a 10 años americano en niveles de rentabilidad del 3,16% y el bono a 2 años en el 3,06% con un escenario que cada vez se acerca más, es otro de los indicios, no inequívoco eso sí, para el mercado de que la recesión se acerca más.

Desde Nomura hacen gala de su proceden japonés: indican que ahora una recesión incluso este mismo año es más probable que improbable con el contexto macro actual. Si hablamos de probabilidades ya se manejan por encima del 50%. Hablan de recesión leve y en el cuarto trimestre al entender el fuerte compromiso de la FED con la corrección de precios que se reflejará en la desaceleración rápido del impulso al crecimiento. Solo podría mitigarse la situación, dicen en Nomura con el exceso de ahorro de la pandemia y los balances de los consumidores.

Y es que Jerome Powell acaba de decir en el Congreso: es una posibilidad, pero no es probable. Pero si recuerdan no fue hasta noviembre pasado cuando retiró la palabra “transitoria” con la que hace un año hablaba y hablaba de la inflación. Iba a pasar…y miren ahora donde estamos. Quizá haya sido más sincero cuando reconoció que la FED tiene poco poder para abordar los problemas que se nos presentan cada día en el supermercado o la gasolinera.

En Europa las cosas no van mucho mejor, ni mucho menos. Alemania se acaba de salvar por los pelos de entrar en recesión técnica, tras su negativo tercer trimestre y lograr dos escasas décimas de crecimiento en el primer trimestre de 2022. En España se acaba de revisar a la baja, hasta el 0,2% el crecimiento en el primer trimestre. Y así podríamos seguir con indicadores adelantados como los PMIs, cada vez con peores cifras.

Para Citigroup, la probabilidad de que exista una recesión global en todo el mundo durante los próximos 18 meses alcanza ahora mismo un 50%, sobre todo al ritmo que marca la debilidad de la demanda de los consumidores de todo el planeta.