Yahoo Finanzas

Yahoo Finanzas Plan Massa: sin máquina de emisión del BCRA, alertan por mayor carga sobre la deuda en pesos

El ministro de Economía, Sergio Massa, arrancó esta semana cumpliendo la promesa de cancelar $ 10.000 millones de Adelantos Transitorios (AT) al Banco Central (BCRA) para ir reduciendo la deuda que el Tesoro mantiene con la autoridad monetaria.

Para los analistas, ese monto es "simbólico e insignificante", pero junto al anuncio que hizo Massa la semana pasada de que el Tesoro no pedirá más AT al BCRA este año, busca dar una señal al mercado de una política monetaria más restrictiva.

Y es que a fines de abril el BCRA había vuelto a encender la maquinita de emitir - luego de tres meses de inactiva- tras el primer traspié que sufrió el Tesoro Nacional que no logró renovar el 100% de los vencimientos del mes, y para financiar el aumento del gasto que implicaron distintas medidas del gobierno para reforzar los ingresos de los sectores más vulnerables ante la aceleración inflacionaria.

A eso, se sumó que en medio de un escenario de stress financiero y corrida contra la deuda en pesos, el BCRA pisó en junio el acelerador de la emisión para defender el precio de los bonos CER. Y el exceso de pesos le puso presión a los dólares paralelos y a la inflación.

No más maquinita hasta fin de año

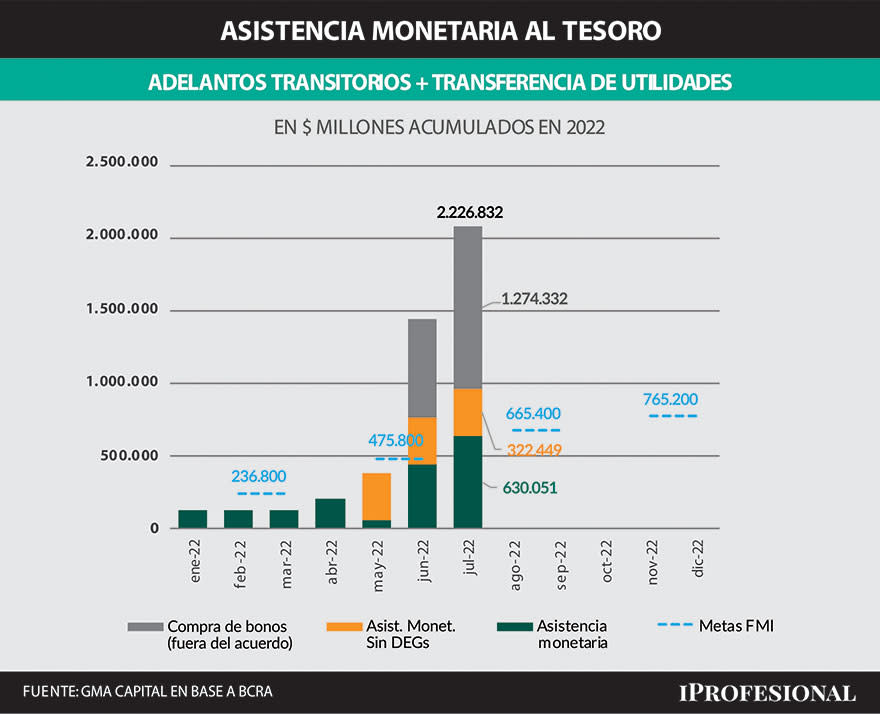

El acuerdo con el FMI fijó la meta de reducir la asistencia monetaria del BCRA al Tesoro del 3,7% del PBI en 2021 a 1% del PBI, lo que equivale a una pauta nominal -recalculada en junio- de $765.200 millones.

Massa en su primera conferencia de prensa anunció que "no se van a utilizar AT por lo que resta del año" y que el objetivo del Gobierno "es no pedir más plata de emisión para financiar" las cuentas públicas.

Si se cumple promesa de no pedir

Un análisis de GMA Capital remarca que "el uso de AT ya se encontraba cerca del límite pactado con el FMI para fin de año""

Según indicó, la asistencia monetaria al Tesoro acumulaba en lo que va del año $630.000 millones, por lo que restaban "uno $135.000 millones como máximo hasta diciembre".

Esos $630.000 millones es computando que el Tesoro le devolvió a fin de mayo al BCRA $ 332.449 millones con parte de los Derechos Especiales de Giro (DEGs), algo que los analistas definieron como un artilugio contable para ganar mayor margen para financiarse sin incumplir la meta monetaria con el FMI.

Y es que en Facimex Valores precisaron que "el financiamiento monetario directo del BCRA al Tesoro asciende a $943.000 millones (1,2% del PBI) en el año, excluyendo la operatoria con DEGs.

Más carga sobre la deuda en pesos

Si bien es una medida en la dirección correcta, los analistas advierten que la decisión de frenar la asistencia monetaria al Tesoro "aumenta la carga sobre la deuda en pesos".

"Sin duda es una buena señal que el BCRA no otorgue nuevos AT, lógicamente si no hay un ajuste fiscal esa promesa o terminará siendo poco creíble o estresará el mercado de deuda doméstica. Pero la señalización suma, aunque más no sea para estabilizar el muy corto plazo", evaluó la consultora EconViews.

De igual óptica, los analistas de Portfolio Personal Inversiones (PPI) argumentaron que "va por el buen camino, aunque deja muchas dudas respecto del programa financiero si no se ajusta el gasto fiscal".

La asistencia monetaria al Tesoro suma en el año $630.051 millones frente a una meta anual con FMI de $765.200 millones

En sintonía, Adrián Yarde Buller, economista jefe de Facimex Valores, comentó que en una charla virtual organizada por esa ALyC que "buscan enviar la señal de que frenarán la monetización del déficit, elemento central detrás de las presiones inflacionarias y cambiarias".

"Sin embargo, lanzar este anuncio sin un compromiso mucho más profundo de consolidación fiscal implica poner una carga excesiva sobre el endeudamiento en pesos. Este había sido el talón de Aquiles del plan Guzmán y vuelve a serlo en el plan Massa, ante un mercado que ya estresado con tasas forward que sugieren que los inversores son reacios a financiar la transición presidencial", advirtió.

Y es que para poder cerrar el programa financiero de este año no alcanzará solamente con renovar los vencimientos de deuda si efectivamente se quiere cumplir con la meta de déficit fiscal anual de 2,5% del PBI acordada con el FMI. Se deberá conseguir en el mercado local un financiamiento muy superior al estimado previamente: entre $700.000 millones y $1,1 billones, según los distintos cálculos privados.

Eso implica que habrá que lograr una tasa de renovación de los vencimientos de entre 120% y 133%, de acuerdo a las proyecciones de las consultoras.

La consultora Equlibra estimó que "si se cumple la meta de déficit primario y no se giran nuevos AT, restaría conseguir financiamiento por $767.000 millones". En ese marco, puntualizó que "contemplando que los desembolsos de organismos multilaterales (que el Tesoro vende al BCRA contra pesos), las rentas de ANSES y la conformación de una caja única para los distintos organismos del Sector Público No Financiero podrían aportar unos $ 235.000 millones, el mercado de deuda debería aportar $532.000 millones netos en todo el segundo semestre".

"En cambio, si el déficit primario asciende al 3% del PBI como el que contemplamos en nuestro escenario base, se deberán conseguir $916.000 millones. Ese monto asciende a más de $1,2 billones si el déficit sigue viajando a su ritmo actual", proyectó.

Por su parte, un análisis del fondo común de inversión MegaQM indicó que "todavía quedarían unos $175.000 millones de DEGs pendientes de liquidación (u$s 1.300 millones)" y estimó que si se cumple con la meta de déficit de 2,5% "eso implica que el crédito neto a buscar en el mercado de capitales es del orden de $700.000 millones".

Estiman que se deberá conseguir en el mercado financiamiento de entre $700.000 millones y $1,1 billones

A su vez, en Delphos Investment señalaron que con "un déficit primario de 2,9% del PBI (su escenario base) implica colocaciones netas por aproximadamente $1,1 billones hasta fin de año".

En PPI, calcularon que "si finalmente se cumple el 2,5% de déficit primario, el roll over necesario en el segundo semestre deberá alcanzar el 127% pero aumenta a 146% si el primario cierra con un déficit del 3,5%".

Según LCG, "asumiendo que el déficit alcanza el 2,5% en 2022, y bajo la premisa que se cumple que no habrá más señoreaje, entonces la tasa de roll over promedio para lo que resta del año deberá alcanzar el 133%".

Por su parte, Lucio Garay Méndez, economista de Eco Go estimó que tras el canje de deuda en pesos realizado el martes 9 de agosto -con el cual se extendieron a 2023 vencimientos por $2 billones- "aumentan las posibilidades de conseguir los $750.000 millones de financiamiento neto que necesita para financiar el déficit primario (consistente con la meta fiscal del FMI) remanente en el año".

En GMA Capital prevén que "eliminando al BCRA como un jugador clave para financiar al Tesoro, lo que probablemente veamos es la búsqueda de incentivos para que los bancos e inversores institucionales aumenten su exposición a títulos públicos".