Yahoo Finanzas

Yahoo Finanzas Esta es la peor liquidación deuda corporativa europea en décadas

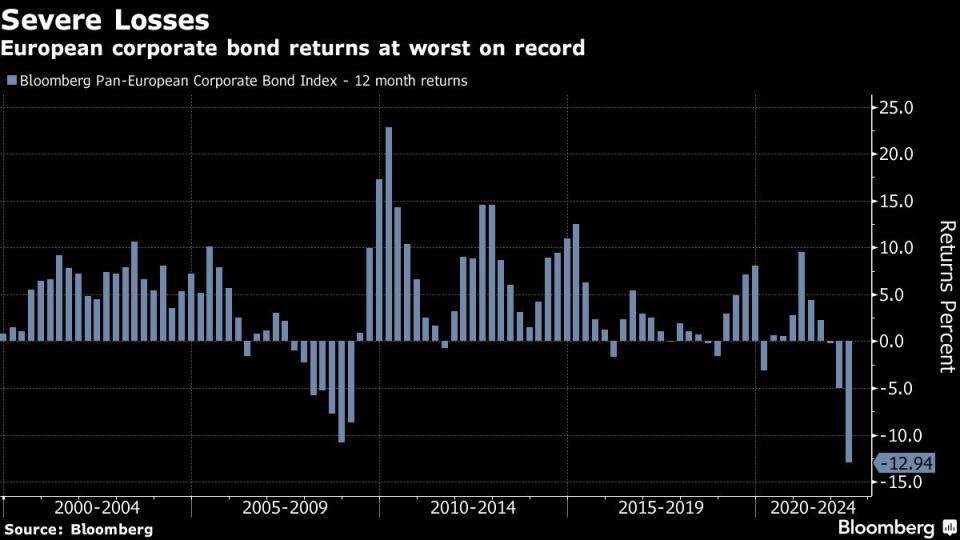

(Bloomberg) -- Según casi cualquier parámetro, esta es la peor liquidación de bonos corporativos de Europa en décadas, superando incluso la crisis financiera de 2008.

Ya sea que observe los retornos, la velocidad a la que han aumentado los rendimientos o la duración de la liquidación, los inversionistas se enfrentan a una paliza histórica. Un índice de deuda europea con grado de inversión ha caído siete meses seguidos, su racha de pérdidas más larga desde su creación en 1998. El retroceso del 12,9% en los últimos 12 meses también es el peor de su historia.

El desplome, un giro drástico después de tres décadas de mercados ampliamente favorables, es el resultado de que los bancos centrales de todo el mundo endurecieron la política monetaria en un intento por controlar la espiral inflacionaria.

“Hemos estado abajo la mayoría de los meses de este año”, dijo Kyle Kloc, gerente sénior de cartera en Fisch Asset Management. “Rara vez obtienes este tipo de retornos negativos repetidos”.

La liquidación es más intensa que la de dos períodos comparables dijo: el inicio de la pandemia de covid-19, que duró solo unas semanas antes de que los bancos centrales calmaran los mercados, y la gran crisis financiera, que fue una serie de “caídas bruscas y rápidas”.

Los inversionistas ahora están tratando de analizar cuántos aumentos de tasas ya se han incluido en el precio del mercado y, por lo tanto, cuánto más durará la caída de los bonos corporativos.

Alza de tasas

La inflación del Reino Unido informada el miércoles fue de 9,1% y los operadores apuestan a un ajuste adicional del Banco de Inglaterra de 160 puntos básicos este año, mientras que los economistas predicen que la Reserva Federal de Estados Unidos aumentará su tasa de referencia en 75 puntos básicos nuevamente en julio, y que el Banco Central Europeo dejará de tener tasas negativas este otoño.

El miembro del Consejo de Gobierno del BCE Mario Centeno dijo el viernes que la normalización de la política monetaria del BCE se hará de forma gradual. Esa perspectiva no impidió que los fondos de renta fija europeos experimentaran su peor semana de salidas desde marzo de 2020, según datos de EPFR Global citados por analistas de Bank of America.

Mientras tanto, los indicadores de recesión parpadean, mientras que los precios del cobre —considerados un referente de la economía mundial— se desploman a un mínimo de 14 meses.

Para los observadores de bonos, los costos de endeudamiento más altos que enfrentan las empresas solo presionarán más los frenos de la economía. “Podríamos ver las ganancias afectadas debido a este aumento bastante inesperado en el costo de la deuda”, dijo Timothy Rahill, estratega de crédito en ING.

El rendimiento promedio de los bonos corporativos en euros ha subido 2,9 puntos porcentuales este año hasta el 3,4%, según un índice de Bloomberg. Esto se compara con un incremento de 1,62 puntos en 2008, el siguiente más alto.

Hay una forma de analizar los datos en la que a los bonos corporativos les fue peor en crisis anteriores: el diferencial entre lo que pagaban los prestatarios y la tasa de referencia se amplió más durante la crisis de deuda de la zona euro de 2010-2012, por ejemplo.

Pero esto agrava el problema para los inversionistas en bonos; a diferencia de entonces, los índices de referencia subyacentes, como los bonos alemanes, también se han liquidado con fuerza ahora, dejándolos con pocas opciones para invertir su dinero. E incluso aquí, los diferenciales ajustados por opciones subieron por encima de los 200 puntos básicos el viernes, un nivel visto anteriormente casi exclusivamente cuando se estaba produciendo un evento de riesgo importante.

A medida que los bonos corporativos comiencen a vencer en este entorno, el aumento en los costos de endeudamiento realmente se hará sentir, tanto en las calificaciones crediticias como en la capacidad de las empresas para pagar sus deudas.

Nota Original:

Europe Is Now in Its Worst Corporate-Bond Selloff in Decades

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.