Yahoo Finanzas

Yahoo Finanzas Los mercados emergentes, ¿víctimas colaterales de las dudas en la banca de EEUU y Europa?

El inicio de año había sido muy prometedor para los mercados emergentes. Los fondos de renta fija y variable recibieron fuertes entradas en enero favorecidos por la reapertura de China y la disminución de las presiones inflacionistas en todo el mundo. Según los datos de Refinitiv Lipper, que cubre más de 33.700 fondos de mercados emergentes (EM), los fondos de bolsa recibieron 13.200 millones de dólares, y los de bonos 11.360 millones de dólares. Ambas entradas fueron las mayores en más de un año.

Pero cuando todo parecía presagiar que la tendencia podría extenderse al resto del año, llegaron las turbulencias en el sector financiero amenazando con echar al traste con todo. “Las tensiones en el sistema bancario estadounidense y europeo son un síntoma del aumento de las grietas en un contexto de endurecimiento de las condiciones financieras”, explica Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM. “A pesar de las rápidas respuestas de las autoridades, el mercado financiero mundial sigue siendo volátil y es probable que los activos de los mercados emergentes sigan sufriendo en este entorno”.

Chivakul reconoce que los bancos de los mercados emergentes “han resistido mejor que sus homólogos de los mercados monetarios en el último episodio de tensión”. En general, los fundamentales “son bastante sólidos, con una financiación de depósitos estable y un modelo de préstamo tradicional”. Además, “su adecuación de capital se ha reforzado a lo largo de los años”. Sin embargo, “también se enfrentan a posibles tensiones derivadas del endurecimiento de las condiciones financieras, tanto a escala mundial como nacional”.

“Más allá de la ralentización económica general, algunos mercados emergentes han ampliado en exceso el crédito a la economía, lo que apunta a un mayor riesgo de crédito y pérdidas ante la subida de los tipos y la ralentización de la economía”, cree el experto de J. Safra Sarasin.

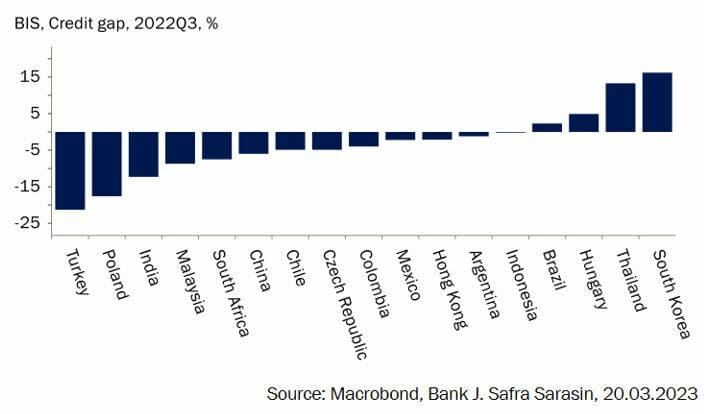

Los datos del Banco de Pagos Internacionales (BIS por sus siglas en inglés) sobre la brecha de crédito, que es esencialmente la extensión del crédito por encima de las tendencias a largo plazo, muestran que sólo Tailandia y Corea del Sur destacan. Brasil y Hungría también muestran pequeñas brechas. Tailandia y Corea han sido conocidas por su problema de deuda de los hogares. La subida de los tipos de interés en Corea ha sido más pronunciada y rápida desde que su banco central empezó a subir su tipo de interés oficial en 2021. A finales del año pasado, Corea ya experimentó algunas tensiones financieras al ralentizarse bruscamente el sector inmobiliario. Tailandia optó por una senda lenta de subidas de los tipos de interés, principalmente por su preocupación por la deuda de los hogares.

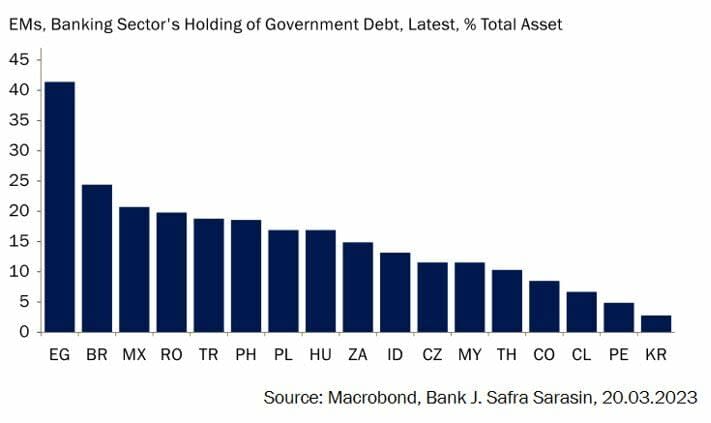

Varios bancos de países emergentes han absorbido más bonos del Estado durante los años de la pandemia, a medida que los inversores extranjeros se marchaban y los gobiernos pedían más prestado para gastar en la ayuda contra la Covid-19. “En muchos países, estas tenencias de deuda pública se valoran a precios de mercado (más del 70% de media, según el FMI), por lo que están sujetas al riesgo de revalorización y pérdidas”, avisa Chivakul.

“Los países con grandes déficits por cuenta corriente y que dependen de la financiación exterior seguirán sometidos a la presión del mercado y al endurecimiento de la financiación global en dólares”, destaca el experto

Perspectivas de la deuda de los mercados emergentes

Si se pone el foco en la deuda de los emergentes, los tres principales factores que condicionaban la evolución a principios de año eran la situación financiera en EEUU, el dólar y el crecimiento mundial. “Parece probable que los tres factores se hayan visto alterados por la actual conmoción del sector bancario”, cree Kirstie Spence, Portfolio Manager de Capital Group. “Aunque en teoría una Reserva Federal menos agresiva es un factor positivo para los mercados emergentes, es probable que una recesión en EEUU, un dólar fuerte y una mayor aversión al riesgo creen un entorno menos positivo para la deuda de los mercados emergentes”.

No obstante, “aunque el contexto mundial sigue siendo un lastre para los mercados emergentes, la solidez relativa de los fundamentales macroeconómicos de los principales países emergentes, en combinación con los elevados rendimientos de partida y los tipos de cambio infravalorados de la deuda en moneda local, deberían amortiguar cualquier nueva volatilidad”.

Además, “conviene recordar que, si bien la volatilidad actual de los mercados puede parecer abrumadora, la deuda de los mercados emergentes se ha convertido en un universo amplio y diversificado con diversos instrumentos a disposición de los inversores para posicionarse frente a distintos riesgos”, destaca Spence. “Como en el caso de Ucrania, los inversores pudieron rotar sus carteras hacia regiones menos afectadas y lo mismo puede hacerse en torno a la actual volatilidad del sector bancario”.