Yahoo Finanzas

Yahoo Finanzas El mercado español registra la mayor venta de viviendas desde el ‘credit crunch’ de 2008

Tendencia que parece que se mantendrá mientras sus precios suban en consonancia con la inflación, explican los expertos. Eso sí, con la incertidumbre de cómo afectará al mercado la nueva Ley de Vivienda, que incluye mecanismos de control de precios, penalizaciones por pisos vacíos, rebajas de renta a grandes propietarios en nuevos contratos y recargas fiscales a las segundas residencias. Entre otras medidas. Varias cotizadas del sector ofrecen su visión del negocio inmobiliario español.

Las más de 53.000 operaciones de compraventa formalizadas el pasado mes de septiembre se ha entendido en el consenso del mercado no sólo como el despegue del sector tras la pandemia, sino como las primeras señales, aún nada intensas ni alarmantes, de ebullición, que van incluso más allá de una normalización de este segmento productivo. El alza interanual del 40,6% no es un salto ilustrativo. Obviamente, se trata de una escalada desde uno de los puntos más bajos de un periodo de reducida inactividad, tras los confinamientos sociales de la primavera de 2020 y la tímida reanudación de la economía. Pero la comparativa también tiene como referencia uno de los primeros y escasos meses de reanimación, inmediatamente antes de la tercera oleada de contagios. Con las ventas de segunda mano como motor indiscutible de la reactivación actual, con 42.477 frente a las 11.000 de nueva construcción, que se aproximan a los niveles de más de 60.000 operaciones que solían registrarse en los meses más boyantes del boom inmobiliario de los primeros años del milenio. Una propensión a la adquisición de viviendas tras el largo compás de espera de la Covid-19 que se conjuga, además por el incremento de la capacidad de ahorro durante la crisis sanitaria y por la permanencia de los tipos de interés próximos a cero.

En medio de un clima, en Europa, de crecimiento de los precios. En la zona del euro, como acaba de corroborar Eurostat, a lo largo del segundo trimestre del año subieron en un 6,8%, con altas tensiones de demanda y rigidez de oferta, enfocada a unas inversiones aún de baja frecuencia y a la pinza de la persistente escasez de mano de obra y de colapso en el suministro de materiales de construcción. Con los nórdicos y centroeuropeos como estandartes y con España en el listado de países con los motores en marcha para emprender un despegue más bien vertical. Pero con un hándicap a la vista: la creciente divergencia del precio de la vivienda. Así lo anticipa Judit Montoriol-Garriga, lead economist en el servicio de estudios de CaixaBank, para quien el precio de la vivienda “ha crecido de forma considerable en los últimos años y empiezan a aparecer los primeros síntomas de sobrevaloración en ciudades como Madrid y Barcelona y ciertos destinos turísticos”.

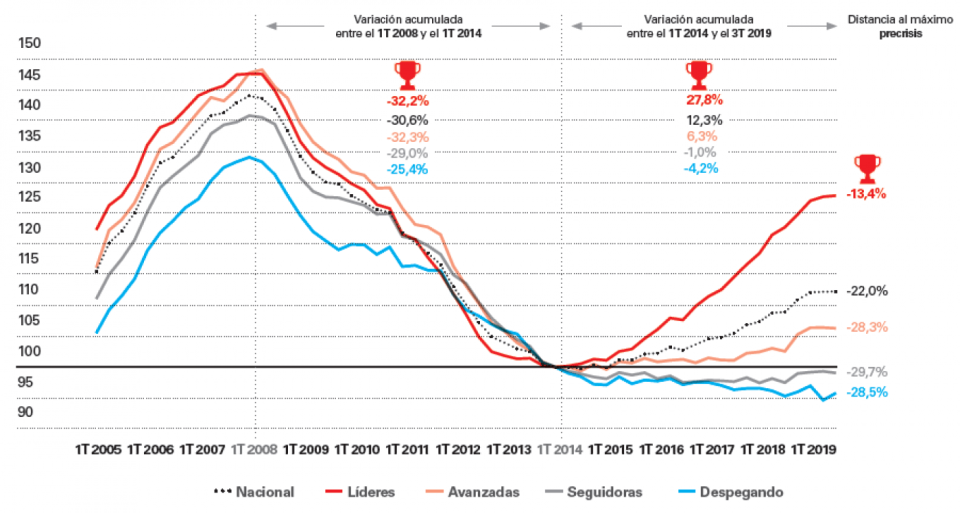

Para Montoriol-Garriga, “esta realidad convive con otra muy distinta en zonas menos urbanas, donde la recuperación del sector inmobiliario ha llegado más tarde y está siendo más lenta”. En consecuencia, “las divergencias regionales sobre precios y accesibilidad de la vivienda se están acentuando” en España, por lo que habla de “una recuperación a distintas velocidades, entre regiones líderes, avanzadas, seguidoras y en fase de despegue”. Con brecha de precios creciente entre comunidades autónomas y entre ciudades.

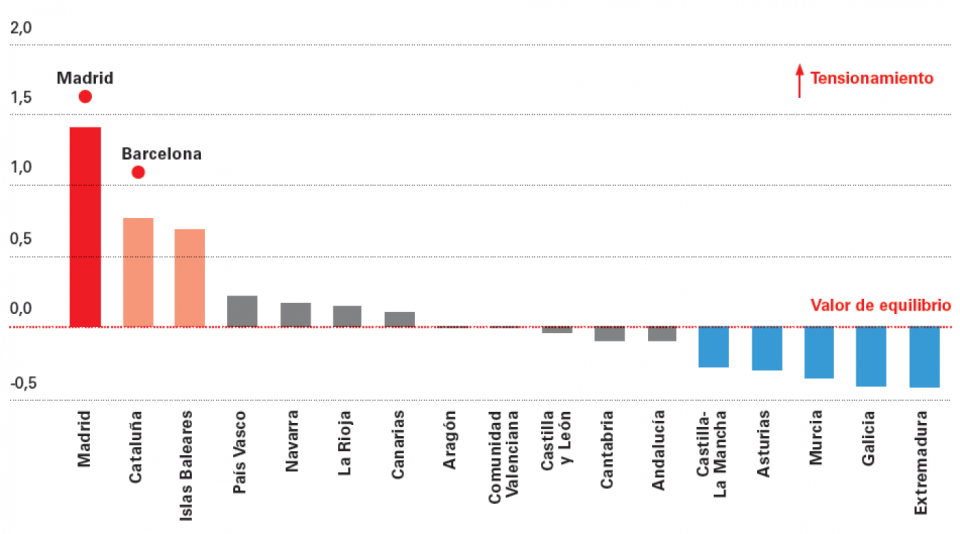

Después de la fuerte caída del precio de la vivienda entre 2008 y 2014 (del 30,7% nominal y del 37,2% en términos reales), en 2015 se inició un ciclo expansivo de elevada heterogeneidad en cuanto a su desarrollo geográfico, que ha dado lugar a un repunte del precio de la vivienda en los últimos cinco años. Sin embargo, sigue siendo un 22% inferior al máximo alcanzado antes del credit crunch, explica. Pese a lo cual, se ha agudizado el diferencial de precios que ya era del todo evidente antes de la Gran Pandemia. En 2019, comprar una vivienda en la ciudad condal o en la capital de España cuesta más del doble que el promedio nacional, mientras que en 2014 era 1,6 veces más caro, recuerda. Aun así, la economista de CaixaBank asegura que “la vivienda, en la actualidad, no está sobrevalorada en el mercado nacional, aunque en Barcelona, Madrid o Baleares sus precios ya se sitúan por encima de su valor de equilibrio”.

El precio de la vivienda se recupera a distintas velocidades

Índice (100 = 1T 2014)

Fuente: CaixaBank Research, a partir de datos del Ministerio de Fomento.

Brecha de la ratio de accesibilidad doméstica respecto a su tendencia de largo plazo en las CC. AA.

Fuente: CaixaBank Research, a partir de datos del Ministerio de Fomento, INE y datos internos.

Dinamismo todavía en márgenes deseables

Datos que corrobora Tinsa, la empresa de tasación. El precio de la vivienda ha subido en España entre julio y septiembre un 6,1% en términos interanuales. En casi todas las regiones, aunque a distinta intensidad, con Baleares y País Vasco a la cabeza. Durante los nueve primeros meses de 2021, la vivienda nueva y de segunda mano elevó el valor de sus compraventas en un 2,9%, lo que situó el precio medio en los 1.444 €/m2, al mismo nivel de 2012. Siendo las únicas zonas autonómicas en las que la vivienda no se ha encarecido respecto al 2020 Navarra y La Rioja.

En el Departamento de Análisis de Bankinter se avanza que los precios de vivienda están en fase de comportamiento sorprendentemente positiva. “Subirán en torno al 4% este año y seguirán la estela alcista en 2022 y 2023, bienio en el que seguimos apreciando cierta sobrevaloración en los precios respecto a los salarios, de alrededor del 5%, aunque en línea con la inflación, del 2% en 2022, y del 1% en 2023”. A partir de tres fuerzas motrices. Por un lado, del crecimiento de la renta disponible de los hogares. Dado que los ERTES continuarán sosteniendo la Renta Bruta Disponible de los Hogares (RBDH) al menos hasta final de este año. Por otro, por los bajos costes de financiación, con tasas de esfuerzo que se sitúan por debajo de la media histórica (en el 30%, frente al 34% de la media histórica). Y, en tercer término, por la atractiva rentabilidad del alquiler que registra un 3,7% de promedio en España e implica un diferencial del 3,3% respecto al bono español a 10 años.

En la sala de máquinas de Bankinter se augura que la actividad inmobiliaria “mejora más rápido de lo estimado”; fruto de esta predicción han revisado al alza su previsión de transacciones de vivienda hasta el 20% para este ejercicio, el doble que su estimación anterior. Hasta alcanzar las cotas previas a la epidemia -de 500.000 operaciones-, impulsadas por la fuerte demanda de los compradores nacionales y la vuelta de extranjeros a partir de la segunda mitad de 2021.

La Ley de Vivienda cambia el mapa regulatorio

El Consejo de Ministros dio luz verde a finales de octubre al anteproyecto de la ley estatal por el derecho a la vivienda. Con varios asuntos claves en su redacción inicial. Muy enfocada al alquiler. Y que determina distintos controles de precios en función de si los propietarios son personas jurídicas y grandes tenedores de inmuebles, cuyos topes se guiarán por indicadores todavía sin concretar, con lo que tardarían en aplicarse sus baremos. Así como penalizaciones por mantener pisos vacíos, rebajas de las rentas -de nuevo a grandes propietarios- en los nuevos contratos y recargas fiscales a las segundas residencias. Para lo cual, entra en liza el concepto de zonas de mercado residencial tensionado. Áreas geográficas en las que los precios han subido más de lo razonable y donde, por tanto, pasan a regularse las rentas de alquiler. Bajo un doble rasero: que la carga media de las hipotecas o los arrendamientos en la zona más los gastos y suministros básicos y utilities (luz, agua, gas, teléfono e internet, impuestos vinculados a la vivienda y gastos de comunidad) supere el 30% de los ingresos medios o de la renta media de los hogares, por un lado. Y, por otro, como segundo requisito, que los precios de compra o alquiler hayan subido en cinco años más de cinco puntos por encima del IPC autonómico.

Para Natalia Collado, Ángel Martínez y Jorge Galindo, de ESADE, “no parece seguro que el control de precios tal y como lo ha explicado el Gobierno solucione el problema real y perentorio de acceso a vivienda de alquiler que se sufre en las principales ciudades españolas”.

La propuesta, en su opinión compartida en un reciente informe, sufre de tres problemas clave. Porque, de un lado, cabe esperar que deprima la oferta al suponer un desincentivo para la inversión en nuevas viviendas o en rehabilitación y mantenimiento de las existentes, como sugieren las experiencias de ciudades como Berlín, París o San Francisco. Aunque también por su delimitación por zonas, en lugar de instaurar una medida individualizada, ya que puede haber familias que se beneficien de la norma sin que su esfuerzo en alquiler sea alto, mientras otras que, a la inversa, no lo hagan pese a esforzarse en el alquiler precisamente por estar fuera o justo en la frontera de la zona. Y, finalmente, porque la norma se enfrentará a notables retos de implementación: la necesidad de clasificar; encontrar y monitorear a propietarios para distinguir entre grandes y pequeños para aplicarles reglas diferenciadas tal y como exige la propuesta; el hecho de que las autonomías puedan decidir si la implementan o no y tengan que coordinarla con normas similares existentes o los riesgos de suspensión debido al retraso de 18 meses sugerido por el Gobierno sobre los controles de alquiler. “Todo ello -dicen- hace temer por la ley que podría nacer siendo ineficaz”.

En cualquier caso, desde el Banco de España se viene incidiendo en sus últimos diagnósticos del sector inmobiliario en la “mayor resistencia” del precio de la vivienda actual respecto a las crisis precedentes. Si bien matizan la percepción de los primeros indicios de un endurecimiento de los criterios de concesión de hipotecas por parte de las instituciones financieras. Pese a que en julio crecieron en un 36,8% y marcaron el quinto mes consecutivo de aumentos por encima del 30%.

Ante esta efervescente coyuntura económica y sectorial, varias cotizadas del sector explican sus percepciones y análisis de situación.

Metrovacesa. El incremento del precio en grandes ciudades es consecuencia de dos tendencias actuales, una coyuntural y otra estructural, alertan desde la firma inmobiliaria. Desde el punto de vista coyuntural, las condiciones de mercado actuales, consecuencia de la respuesta de las distintas economías a la crisis de la covid-19, “han generado un entorno propicio para el incremento de la demanda”. Esto, dada una capacidad limitada de respuesta por parte de la oferta, ha provocado presiones de precios a nivel mundial.

“Este fuerte aumento de la demanda ha estado justificado por las políticas económicas expansivas de los principales bancos centrales, un entorno de liquidez y reducidos tipos de interés, el ahorro acumulado a raíz de los distintos periodos de confinamiento obligatorio, la reducida rentabilidad de los activos alternativos y los cambios en las preferencias habitacionales surgidas a raíz de la pandemia”.

Desde una perspectiva más estructural -explican- el mundo asiste a un proceso de concentración de población en grandes ciudades que genera presiones de demanda. Según la ONU, el 56,2% de la población vive en zonas urbanas ahora mismo y este porcentaje llegará al 66% en 2050, generando más del 80% del PIB mundial. En la medida en que ambas tendencias se mantengan en el tiempo existirá una demanda sólida y duradera en el entorno de las grandes urbes. Por ello “la capacidad de la oferta para dar respuesta a estas tendencias determinará la evolución de los precios”.

Fuentes de la compañía aseguran que la valoración sobre la nueva Ley de Vivienda “es negativa”, tanto por el contenido, donde consideramos que el diagnóstico es equivocado, y las medidas, por tanto, también, como por la inseguridad jurídica que genera tanto en inversores nacionales como extranjeros. Entrando en detalle, en primer lugar, y desde el punto de vista del negocio residencial, los efectos son limitados, puesto que no suponen una modificación sustancial de las condiciones existentes y, además, la potestad, que recae en los distintos organismos regionales para su aplicación, limita su ámbito de actuación. En este sentido, esta diferenciación regional podría generar una desincronización adicional de los distintos mercados locales y la consiguiente aparición de ciclos regionales diferenciados que dificultarían la elaboración de políticas públicas a nivel nacional. En segundo lugar, desde el punto de vista del alquiler, no es sostenible la visión de que existan grandes tenedores de vivienda en nuestro país con tan sólo un 4-5% de viviendas en manos de grandes propietarios. Por tanto, “dado que no se justifica la existencia ni de monopolios ni de oligopolios, entendemos que el control de precios es una política ineficaz y nociva”.

Pero, además, señalan que los principales efectos que puede generar la nueva ley de vivienda van desde la inseguridad jurídica ante el cambio unilateral de reglas de juego, la dificultad de gestión y aplicabilidad, la reducción de inversión extranjera, pudiendo afectar especialmente a proyectos Build to Rent, la pérdida de competitividad frente a mercados extranjeros y, por tanto, de atractivo inversor, la disminución de rentabilidad en proyectos, que podrían llegar a causar la inviabilidad de algunos de ellos, así como la reducción de oferta de vivienda libre, en venta y en alquiler.

Frente a todo ello -afirman desde Metrovacesa- otras medidas facilitarían la creación de un parque de vivienda social y permitirían abaratar los precios de la vivienda, como la liberalización del suelo para disminuir el coste de los proyectos facilitando su puesta en rentabilidad; la apuesta por la colaboración público-privada para construcción de vivienda asequible y en alquiler, por ejemplo, con desgravaciones fiscales y puesta a disposición de las promotoras de suelo a precios asequibles; la creación de medidas que agilicen la tramitación burocrática como, por ejemplo, la declaración responsable; el desarrollo de avales públicos para jóvenes solventes y personas con dificultad para aportar el 20% de ahorro necesario para compra; o el incremento de la seguridad jurídica para arrendadores.

Respecto al mercado residencial español, las citadas fuentes manifiestan estar experimentando un importante dinamismo apoyado en condiciones coyunturales y estructurales. Por un lado, el entorno de liquidez y reducidos tipos de interés existente facilita el acceso a la financiación. Además, los cambios en las preferencias habitacionales surgidos a raíz de la pandemia junto con la escasa rentabilidad de los activos alternativos favorecen la demanda de vivienda por reposición y por inversión. La riqueza financiera se está transformando en venta de vivienda. Esto, junto al fuerte incremento de la tasa de ahorro experimentado a raíz de los confinamientos domiciliarios obligatorios han generado una demanda embalsada que soportará una demanda fuerte y duradera en los próximos años.

Además, y desde una visión más estructural, los determinantes fundamentales del sector son sólidos y mejores que en el pasado: la evolución del precio ha permanecido contenida, no hay grandes desequilibrios, y las empresas y hogares tienen una buena situación financiera. En definitiva -precisan- “esperamos que la demanda permanezca sólida mientras que la oferta irá incrementando el volumen de obra nueva de manera progresiva para dar respuesta a esta demanda”. Así, “nuestras previsiones hablan de que los precios crecerán en el bienio 2021-22, pero que lo harán de manera contenida, con incrementos que pueden ir entre el 3% y el 5% anuales, lo que permitirá compensar, al menos parcialmente, el potencial aumento temporal del coste de materiales asociado a la existencia de cuellos de botella en la producción global”.

Nyesa Valores Corporación. Fuentes de firma consideran que “ya antes del inicio de la pandemia se apreciaba un inicio de recuperación, entonces más centrado en las principales ciudades que de carácter general”. Aunque, en todo caso, el parón del Covid-19 y el frenazo que ello provocó ha supuesto que ahora se haya intensificado la recuperación inmobiliaria. En parte, como punto y seguido de lo que ya se había iniciado y en parte por las necesidades de nueva vivienda derivada de la experiencia del confinamiento (evidentemente en ambos casos con la ayuda de los bajos tipos de interés). Y esta vez sí que ya extendiéndose a todo el territorio, como efecto, por un lado, de los altos precios que de nuevo se están alcanzando en las principales ciudades y, por otro, por la extensión de la confianza.

Para Nyesa Valores la nueva Ley de Vivienda es una incongruencia y una puesta en evidencia de que las administraciones no gestionan correctamente su patrimonio, pretendiendo trasladar al sector privado la obligación de dar solución a los problemas. Todo desarrollo urbanístico implica la cesión gratuita al correspondiente ayuntamiento del 10% de los aprovechamientos, lo que supone que reciben una cantidad de suelo significativa en la que poder realizar promociones para materializar, por ejemplo, políticas sociales. Por no hablar -recalcan- de los edificios en desuso, ocupados ilegalmente, etc. para los que se podría tramitar una modificación puntual de planeamiento que permitiese su transformación en viviendas.

En cambio -matizan- “vemos en no pocas ocasiones cómo los ayuntamientos prefieren subastar dichos activos y recibir del sector privado el precio de suelo correspondiente al de vivienda libre; o ni se plantean llegar a un acuerdo con otras administraciones u organismos públicos sobre solares urbanos que finalmente terminan también subastados”.

A juicio de la compañía, el mercado inmobiliario español está activo, pero creemos que no se llegará a la euforia del ‘boom’ de hace quince años (no se debería, en cualquier caso), en parte por la actual inflación en el corto plazo, pero en el medio y largo plazo también por la lección de tanto suelo desarrollado entonces en municipios con poca capacidad de crecimiento. Hecho, este último, que reforzará la cautela en la búsqueda de mercados seguros y, en paralelo, la idea de prescindir de macrodesarrollos en la inmensa mayoría de localidades que, como decimos, no son polos demográficos.