Yahoo Finanzas

Yahoo Finanzas Los gestores de Wall Street han costado a los estadounidenses más de 600 mil millones de dólares en la última década

Durante la última década, los gestores de fondos que supervisan las pensiones de los docentes, bomberos, policías y demás trabajadores gubernamentales del país han redoblado su estrategia de inversión, la cual ha costado a los contribuyentes estadounidenses al menos 600 mil millones de dólares, quizá más de 1 billón, según los cálculos de Yahoo Finanzas y los datos de inversión que ha encontrado.

En busca de mayores ganancias, los gestores de fondos de pensiones han apostado más por las llamadas estrategias alternativas, las cuales no solo son más caras sino que además reducen los beneficios, según demuestran las cifras.

“Encontramos que la mayoría de los planes con peor rendimiento son aquellos que apostaron por las inversiones alternativas a finales de la última década”, dijo Jean-Pierre Aubry, director de investigación en el Centro para la Investigación de la Jubilación del Boston College, quien estudió el impacto de las inversiones alternativas en los fondos públicos de pensiones.

Los fondos alternativos invierten en áreas como los fondos especulativos, el capital de riesgo, los bienes raíces o commodities, en vez de hacerlo en las acciones y bonos tradicionales. Dado que las pensiones están garantizadas, el bajo rendimiento ha afectado a los contribuyentes a través de los recortes presupuestarios para escuelas, hospitales y bibliotecas, así como mediante la reducción del gasto en infraestructura, atención médica y otros proyectos públicos.

Los estudios de Aubry demuestran que, en sentido general, los gestores de fondos públicos de pensiones han inyectado cada vez más dinero a estos fondos alternativos tan complejos y costosos, a pesar de que rinden cada vez menos que los fondos indexados simples que están disponibles por un porcentaje del coste presupuestado.

En parte, los gestores de fondos han apostado por las inversiones alternativas porque al competir por los contratos para gestionar las pensiones, vendieron a las juntas de pensiones expectativas de altas rentabilidades que no se han materializado. Ahora están intentando darle un impulso a los planes, la mayoría de los cuales no cuentan con los fondos suficientes, explicó Scott Kubie, director de inversiones de la firma de gestión financiera Carson Group.

“Esas expectativas elevadas permitieron que los empleados no hicieran contribuciones tan altas”, le comentó Kubie a Yahoo Finanzas. “Están buscando una forma de ponerse al día porque no han cubierto las deudas. No sé si todo eso terminará bien”.

Fondos de pensiones estatales con bajo rendimiento

Diversos estudios han demostrado que los gestores de los fondos de pensiones no son capaces de sacarle partido al mercado. La creciente popularidad de las inversiones alternativas solo ha exacerbado esa tendencia.

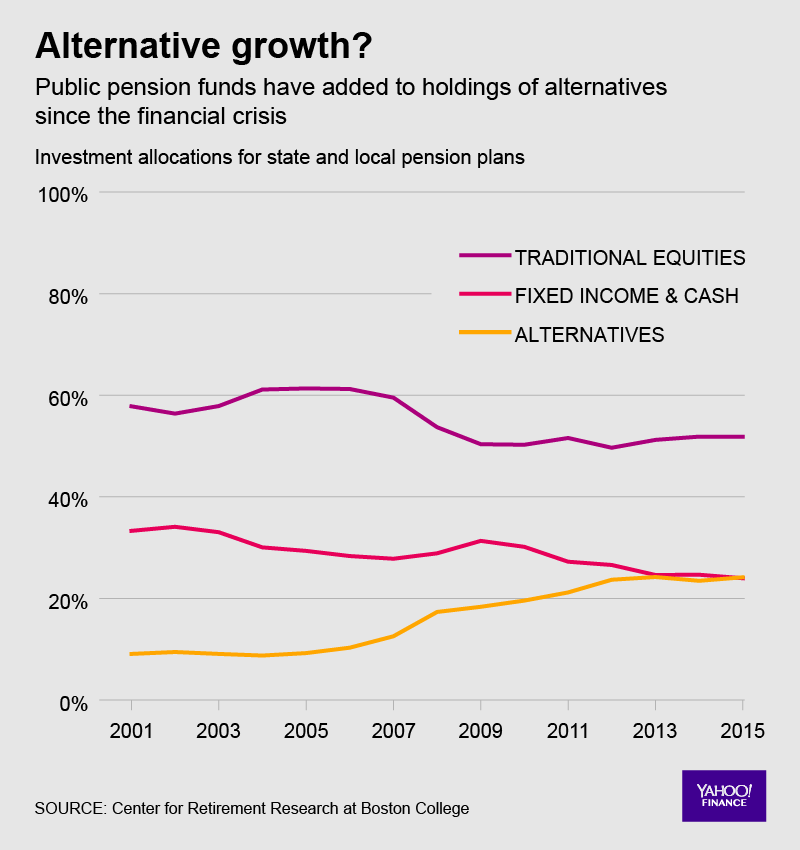

Los datos del Centro para la Investigación de la Jubilación del Boston College muestran que la tendencia de los planes de pensiones estatales y locales se han ido enfocando gradualmente en las inversiones alternativas, pasando del 9% en 2005 al 24% en 2015. En 2017, un estudio de Coller Capital encontró que un 23 % neto de los inversores planeaban aumentar sus asignaciones al capital privado en los próximos 12 meses.

Partiendo del hecho de que las deudas de las pensiones en el país ascienden 6 billones de dólares, Jeff Hooke, profesor de la Universidad Johns Hopkins, realizó recientemente un informe para el Instituto de Políticas Públicas de Maryland en el que descubrió que el Estado había perdido miles de millones en ingresos de jubilados debido a las comisiones y la pérdida de rendimientos.

“El discurso de venta sobre las alternativas dice algo así: ‘Tenemos una especie de salsa secreta. Nuestros retornos van a ser más altos que los de las acciones y los bonos’”, le comentó a Yahoo Finanzas, Hooke, autor de numerosos estudios sobre el rendimiento de los fondos públicos de pensiones. “El único problema con su discurso de venta es que no funciona”.

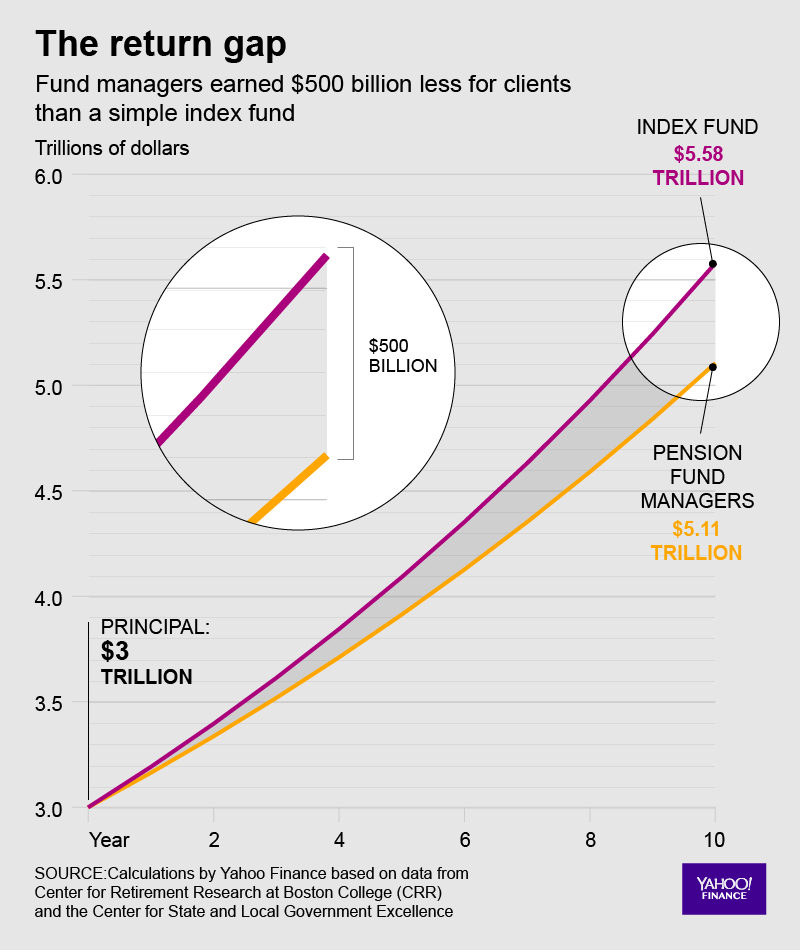

Hooke y la coautora del informe Carol Park descubrieron que de los 33 estados de los que se disponían datos, el fondo de pensiones estatal promedio tuvo un retorno de un 5,46 % en un período de 10 años hasta junio de 2017. En cambio, hallaron que los fondos índice con un 60 % de acciones y 40 % de bonos tuvieron un retorno del 6,4 % anual durante ese tiempo.

La diferencia no parece tan grande, pero se traduce en 474 mil millones de dólares durante ese período, según los cálculos de interés compuesto de Yahoo Finanzas, basados en la cuenta de las pensiones a nivel nacional que ascendía a 3 billones de dólares en 2007.

Las comisiones son otro de los factores que también ha afectado el rendimiento de los fondos de pensiones del país. El estudio de Hooke descubrió que como media los fondos de pensiones del estado pagaban comisiones del 0,56% de los activos que administraban los gestores de fondos durante un período de 10 años. Si los gestores de fondos de pensiones del país hubieran invertido, por ejemplo, en el método 60/40 del Vanguard Balanced Index Fund, que tiene una comisión del 0,07%, habrían ahorrado 150 mil millones de dólares en 10 años.

De hecho, la cantidad total que los fondos de pensiones podrían haber ahorrado invirtiendo en fondos índice podría sumar más de 1 billón de dólares. Y hay que tener en cuenta que, además de los bajos rendimientos y las elevadas comisiones que suman 624 mil millones de dólares, 17 estados no revelaron sus datos y los cálculos tampoco incluyen los fondos que aportaron los trabajadores y los empleadores durante esa década.

La diferencia entre la comisión más baja que pagan los estados, 0,12% en Oklahoma, y la más alta, 1,67% en Missouri, es casi de 500 mil millones de dólares. Todo ese dinero extra pagado en comisiones se traduce en peores resultados. El fondo de pensiones de Oklahoma ha generado un rendimiento neto a 5 años del 8,6%, mientras que Missouri ha obtenido un rendimiento del 5,9% durante ese mismo tiempo, según los datos de Hooke y Park.

¿Es momento de apostar por las inversiones alternativas?

Aunque su historial no es impresionante, algunos sostienen que este es el mejor momento para pasar a las inversiones alternativas. Inversores como Kubie señalan que alternativas como los fondos especulativos rinden mejor en tiempos de tensión económica. Por tanto, si tenemos en cuenta que los analistas del mercado esperan que pronto llegue una recesión, y que sea especialmente devastadora, invertir ahora en estrategias alternativas podría ser beneficioso para los contribuyentes en el futuro.

Aubry, del Centro para la Investigación de la Jubilación, dijo que los datos demuestran que los inversores que destinaron fondos a las estrategias alternativas antes de la crisis financiera obtuvieron los mejores rendimientos entre los gestores de fondos públicos de pensiones. Mientras tanto, aquellos que comenzaron a invertir dinero en los fondos alternativos después de la crisis, persiguiendo estrategias que habían funcionado en el pasado, tuvieron un peor rendimiento.

“Los fondos alternativos fueron útiles en la crisis financiera de 2008-09, pero después han tenido un comportamiento peor que las acciones tradicionales”, apuntó. “Se supone que esa es su función: hacer lo contrario a los valores. Cuando los mercados están en auge, serán un lastre, pero son útiles durante las recesiones”.

Por desgracia, en un mercado que ha mantenido una tendencia alcista durante nueve años, eso se traduce en un lastre considerable.

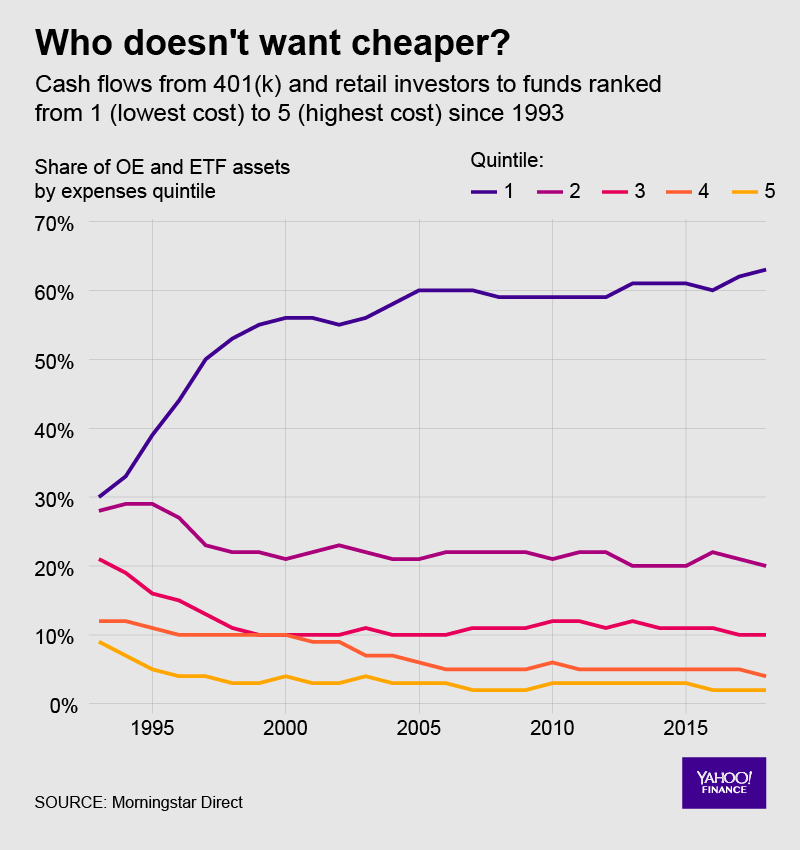

Los fondos de pensiones de Estados Unidos han estado invirtiendo en fondos alternativos de alto precio a pesar de que la tendencia general se mueve en dirección opuesta. Los datos que Yahoo Finanzas ha obtenido de Morningstar Direct demuestran que el costo promedio de los fondos de inversión ha disminuido y que muchos gestores de fondos 401 (k) optan por los fondos más baratos.

Un 63% de inversores, más del doble de los que poseen fondos que Morningstar considera como los de menor costo de hace 25 años, una cifra que ha aumentado un 4% desde 2008, ahora invierten en fondos que Morningstar considera como los más baratos.

Patricia Oey, analista senior de Morningstar, dijo que la transición a fondos más baratos se produjo cuando los gestores de los planes 401 (k) se empezaron a sentir presionados a informar y, por tanto, bajaron las comisiones para cumplir con las demandas de los inversionistas. A inicios de este año, Morningstar informó que estima que los inversionistas ahorraron más de 4 mil millones de dólares en comisiones de fondos el año pasado al continuar avanzando hacia fondos de menor costo.

“En sentido general, todos buscan un costo menor”, dijo Oey. “Ya se trate de plataformas 401 (k) o de inversores o asesores individuales, todo el mundo se está moviendo para encontrar el menor costo posible, se trata de una tendencia general del mercado. ¿Quién no quiere lo más barato?”.

Dion Rabouin