Yahoo Finanzas

Yahoo Finanzas La promesa favorita de Trump sobre el mercado bursátil podría ser un fiasco absoluto

Si hay algo en lo que los inversores parecían coincidir tras la victoria de Trump en las elecciones presidenciales, es en que unos impuestos sobre sociedades más bajos serían buenos para las acciones.

Poco después de las elecciones, unos cálculos realizados por Goldman Sachs mostraron que por cada 1% reducido en los tipos impositivos sobre sociedades, los ingresos del S&P 500 aumentarán en un 1,5% cada acción.

A medida que las acciones se recuperaron alcanzando nuevos máximos tras las elecciones, Wall Street ha empezado a ver las ganas de Trump de reducir los impuestos sobre sociedades y de aumentar el gasto en infraestructuras como iniciativas que pueden apuntalar los balances finales de las empresas y que acelerarían el crecimiento económico en general.

No obstante, un nuevo análisis de Ben Inker, jefe del equipo de asignación de activos en GMO, cuestiona la hipótesis de que una disminución de los impuestos tendría un rápido impacto sobre el mercado, o de que estos impactos fueran mucho más allá de una rápida inyección.

“Es posible que la bajada de impuestos sobre sociedades sea positiva para el mercado bursátil, pero no está claro desde el punto de vista teórico ni es obvio desde el punto de vista empírico que los cambios en la tasa impositiva tengan un impacto especialmente importante sobre la rentabilidad”, escribe Inker.

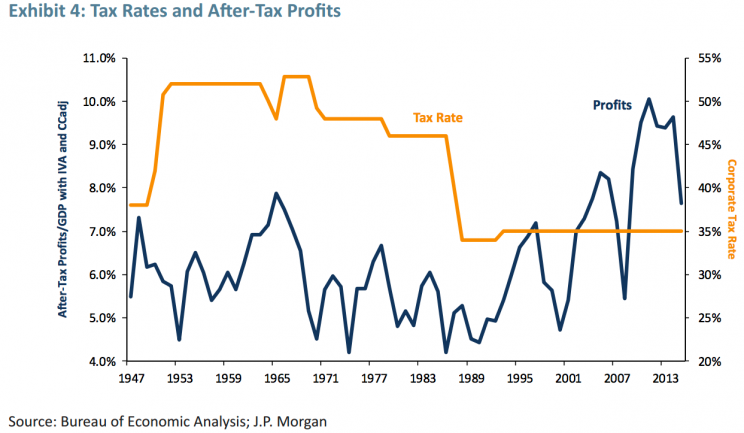

Inker cita el siguiente gráfico en el que se muestra la relación entre los beneficios económicos de las empresas estadounidenses y los tipos impositivos federales aplicados a sociedades. La correlación muestra que no hay mucho que decir al respecto.

“Con unas tasas impositivas actuales en sus niveles más bajos, los beneficios económicos de las empresas están un poco por debajo de su máximo histórico. Las tasas de impuestos comenzaron su caída en la década de los 80 y durante un período de 20 años, ha habido buenos picos en los beneficios económicos”, escribe Inker.

“Esta bajada resta credibilidad al argumento de que la caída de los tipos impositivos fue un motor importante para el aumento de la rentabilidad. Lo que se quiere ver es que en un mismo período hay una relación entre el descenso de las tasas impositivas y el aumento de beneficios. Parece no ser el caso, pues la correlación entre la variación de las tasas impositivas y la variación de los beneficios en tanto porcentaje del PIB es positiva durante períodos de 3, 5, 7 y 10 años. Esto significa que la reducción de las tasas impositivas generalmente ha estado asociada a la caída, y no al incremento, de los beneficios económicos” (las negritas son propias).

Además, tal y como muestra el gráfico de Inker, los ciclos de beneficios oscilan en buena medida al compás de los ciclos de ventas y de materias primas y son bastante indiferentes al régimen fiscal vigente.

Trump propuso una tasa impositiva de un 15% durante su campaña, y la propuesta de la mayoría republicana de la Cámara de Representantes apuntaba a un 20%. Entre la avalancha de titulares que hemos visto desde la investidura de Trump, han sido escasas las alusiones a cambios en la política fiscal.

Hasta ahora, hemos visto a Trump definir el plan de “ajuste fiscal en la frontera” propuesto por la mayoría republicana en la Cámara de Representantes como “demasiado complicado”. Por su lado, el representante por Texas Kevin Brady, quien preside el Comité de Medios y Arbitrios de la Cámara, dijo al Financial Times lo siguiente: “Nuestro objetivo es devolver a Estados Unidos el liderazgo” como uno de los países más atractivos para invertir.

El análisis de Inker pone en duda que la bajada de impuestos tenga realmente un efecto sobre los beneficios empresariales, que es lo que suscribió la perspectiva positiva del mercado bursátil en relación a unos impuestos más bajos.

En una entrevista concedida recientemente a Yahoo Finance, el profesor de finanzas de la Universidad de Nueva York Aswath Damodaran también describió el problema de confiar en la capacidad del código tributario para variar de forma significativa el comportamiento de las empresas.

“El código tributario es una maza”, dijo Damodaran. “Cuando se modifica el código tributario para intentar que las empresas hagan lo correcto, esto casi siempre trae consigo una serie de consecuencias indeseadas”.

Damodaran agrega: “Los códigos tributarios nunca han sido efectivos a la hora de modificar el comportamiento. Si quieres que las empresas inviertan más en los Estados Unidos, tienes que hacer que salgan beneficiadas, ofreciéndoles beneficios operativos, para traerlas de vuelta a Estados Unidos”.

Y la simple bajada de las tasas impositivas no necesariamente cumple con esta condición.

“Tu profesor de microeconomía probablemente te haya enseñado que los impuestos sobre sociedades deberían ser un paso, al igual que lo son los impuestos sobre las ventas”, escribe Inker.

“Dado que las empresas están interesadas en el retorno sobre el capital empleado después de los impuestos, una modificación de las tasas impositivas sobre sociedades debería afectar a los precios de producción, y no a los beneficios. Eso haría que una reducción de los tipos impositivos sobre las empresas, en el mejor de los casos, significara un dinero caído del cielo de forma extraordinaria y, la mayor parte de las veces, una suma cero”.

Recientemente destacamos el comentario de Caterpillar, una empresa estadounidense que sin duda se beneficia de cualquier cambio en la política fiscal del gobierno y de cualquier modificación del código tributario. La empresa dijo que cualquier cambio proveniente de Washington seguramente no se notaría hasta 2018. Y aunque se produzcan esos impactos positivos, puede que no sean aquellos por los que ha estado apostando el mercado.