Yahoo Finanzas

Yahoo Finanzas Inversores extranjeros podrían ser la clave para pronosticar una recesión en Estados Unidos

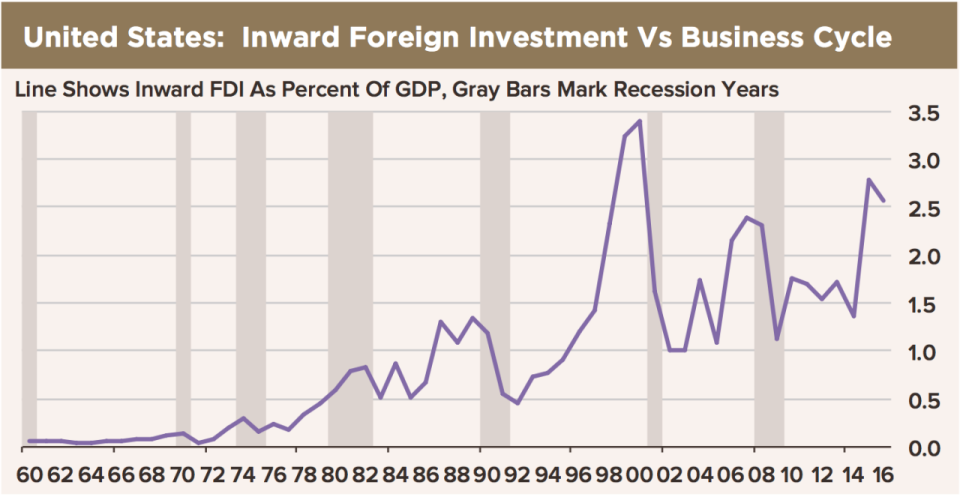

La clave para prever una recesión en Estados Unidos podría depender de lo que hagan los inversores del resto del mundo en el país.

En un nuevo artículo dirigido a sus clientes y publicado el lunes, Carl Weinberg, economista en jefe de High Frequency Economics, escribe que ha encontrado una relación entre la inversión extranjera directa (IED) y las recesiones en Estados Unidos que debería ser analizada a la vista de las tendencias actuales.

La inversión extranjera directa ‒que tal y como su nombre indica, se trata de la compra de bienes inmobiliarios, activos financieros y empresas estadounidenses por parte de inversores extranjeros‒, ha aumentado su porcentaje en el PIB antes de las recesiones ocurridas desde la década de los 80.

Y en los últimos años, las IDE se han disparado hasta alcanzar los 457.000 millones de dólares en 2016 y los 465.000 millones de dólares en 2015, después de que tanto en 2013 como en 2014 se registrarán unas IDE totales de 201.000 millones de dólares.

“Admitimos no tener una teoría económica para explicarlo”, escribe Weinberg. “Eso no niega la correlación. Nos preguntamos si el aumento de las IDE en Estados Unidos entre 2015 y 2016 hasta casi alcanzar máximos históricos debería preocuparnos, ya que a todos los picos anteriores en IDE les siguió un período de desaceleración”.

Weinberg postula algunas ideas sobre qué podría haber detrás de esta relación.

Una es que las inversiones extranjeras tardan más tiempo en materializarse que las nacionales. Esto significa que los inversores de fuera de Estados Unidos podrían tener claridad en relación a las inversiones hasta que el ciclo económico haya empezado a madurar, y no harían efectivas las transacciones hasta que las cosas estén a punto de cambiar.

Otra idea, que Weinberg califica “de una naturaleza más siniestra”, es que las inversiones extranjeras directas son parte de un influjo de dinero especulativo que es introducido en la economía cuando las cosas se ponen interesantes, lo cual agrava los efectos de un cambio de ciclo.

“Por ejemplo, ¿cuánto dinero proveniente del extranjero se acumuló en la burbuja inmobiliaria de Estados Unidos en 2007, o cuánto hubo en la burbuja puntocom?”, escribe Weinberg. “De esta forma, [la inversión extranjera directa] puede contribuir a la desestabilización gradual de un ciclo en cualquier economía”.

Fijémonos en la reciente inversión de Softbank en la atribulada empresa de taxis cooperativos Uber ‒el conglomerado japonés podría hacerse con el 14% de participaciones de la compañía‒, y podemos ver señales de que los inversores extranjeros están adquiriendo activos que vieron agotada su base de inversores estadounidenses. Desde otro punto de vista, con más de 11.000 millones de dólares recaudados y 85 inversores, a Uber le va bien.

El reciente aumento de las IED también podría explicarse por razones más bondadosas. Para los inversores extranjeros, el dólar se valorizó al alza frente a otras divisas, y los activos con sede en Estados Unidos se volvieron más atractivos.

Durante el primer semestre de 2017, las IED han sumado 155.000 millones de dólares, una cifra considerablemente más baja que en los últimos dos años, dado que el dólar ha tenido uno de sus peores años en décadas. El repunte de las IED visto antes de que estallara la crisis de la vivienda, en contraste con 2015 y 2016, en realidad se produjo cuando el dólar estaba perdiendo valor frente a otras divisas.

Y, por supuesto, el hecho de que haya existido una relación en el pasado no significa que lo vaya a hacer en el futuro. Se han citado el reciente aplanamiento en la curva de rendimiento, la incertidumbre política en Estados Unidos y la falta de volatilidad en los mercados como razones que generan nerviosismo entre los inversores respecto al actual ciclo económico. La mini liquidación del pasado jueves y la reacción que produjo muestran que, hasta cierto punto, los inversores están buscando cosas por las que preocuparse; y quizás las IED no sean más que eso.

Pero dado que la mayoría de estimaciones sobre la economía estadounidense hablan de una expansión continua, vale la pena preguntarse si los inversores extranjeros nos están diciendo algo que aún no logramos entender sobre nuestro ciclo económico.