Yahoo Finanzas

Yahoo Finanzas Las industrias se reinventan en un ciclo post-Covid con altas tensiones productivas y logísticas

El año que ya toca a su fin ha sido el de la certificación de que los negocios se han recuperado de la Gran Pandemia de 2020. Sin embargo, y al mismo tiempo, ha constatado también que los despegues de las diversas actividades empresariales y de sus segmentos productivos no han sido precisamente meteórico. Aunque las campañas de vacunación en las potencias industrializadas, que dieron lugar al levantamiento de los confinamientos sociales y al despertar de la hibernación económica, mantienen el nivel de la recuperación en cotas notables, pero manifiestamente aún mejorables. Entre otras razones, por el cuello de botella generado por las cadenas de valor, en primera instancia, que luchan todavía por restablecer sus cuotas productivas, de suministro, en segundo término, y logístico, como tercer factor de riesgo, que están frenando el dinamismo de la economía global. Tres tensiones que van en paralelo tras sucederse sin razón de continuidad.

Sin olvidarse del fuerte episodio de encarecimiento de los precios energéticos al inicio del otoño y que sacó a relucir los temores a un energy crunch que, cuanto menos, ha provocado la mayor presión inflacionista en casi tres decenios. Con el consiguiente riesgo de subidas de tipos entre los grandes bancos centrales -ya en fase de discusión abierta en sus cúpulas ejecutivas- que, de adelantarse al itinerario previsto, podría difuminar el camino de la recuperación.

Este diagnóstico se encuentra en el decimoprimer diagnóstico anual de Economist Intelligence Unit (EIU) sobre las industrias globales. En el que subraya que las fronteras internacionales están todavía bajo elevados riesgos de cierre -en especial, desde la irrupción de la variante Ómicron- y sujetas a requerimientos de vacunación y test de antígenos. Y en el que resalta, además, que el comercio y las inversiones están sometidas a una embestida disruptiva de las cadenas de valor que “están dañando la habilidad de las compañías de atender la demanda del consumo” y, por tanto, “impulsado al alza los precios”. Fenómeno que “persistirá en 2022”.

Los expertos del EIU pasan revista a siete sectores productivos: automoción, bienes de consumo y comercio al por menor, energía, servicios financieros, firmas farmacéuticas y salud, tecnología y de telecomunicaciones, y el turismo. Sobre los que -dicen- “sus perspectivas de crecimiento dependerán de sus niveles básicos de recuperación”. Algunos de ellos, como el tecnológico o el farmacéutico, que han sobrevivido con holgura a la epidemia, necesitarán poner en orden sus ofertas a la demanda de sus clientes y anticiparse a un incremento de competencia y de regulación. Otro, como el de la automoción o el turístico, aún atenazados por las tensiones comerciales y los confinamientos entre territorios, deberán otear un horizonte en busca de nichos específicos de negocio. Dentro de un clímax general de reinvención de sus estrategias de futuro.

Porque han surgido disrupciones en la demanda, obstrucciones logísticas, tensión inflacionista de altos vuelos, una renovada atención regulatoria, cambios impositivos -en alusión al gravamen mínimo del 15% sobre las multinacionales-, además de necesidades de inversión extraordinarias para acometer la batalla contra la catástrofe climática y los procesos de digitalización en ciernes.

Aun así, el estudio del EIU desglosa un cuadro macroeconómico dinámico. Con un aumento del PIB global del 4,1% en 2022, en tasas de intercambio de mercado, tras rebotar en un 5,4% este ejercicio y después de que China y Turquía sortearan, incluso, la recesión el pasado año. Dentro del G-20. En el que ocho de sus economías, dirigidas por EEUU, han restablecido sus niveles de PIB previos a la epidemia. Mientras que los otros diez, entre los que se sitúan los socios de la UE y Japón, lo conseguirán a lo largo de 2022; después de dos ejercicios de crecimiento.

Automoción: regreso progresivo a la normalidad. Con unas ventas globales que subirán un 7,5% en 2022, lideradas desde Asia y América del Norte. Aunque las grandes marcas sufrirán todavía los rigores de los cuellos de botella de las disruptivas cadenas de valor. El coche eléctrico llegará a un crecimiento del 51%, impulsados por las normas de reducción de emisiones de los emporios automovilísticos y su paulatino abandono de los motores de combustión fósil. Alza del 7,8% de los utilitarios y del 7,1% de los comerciales. Las dos latitudes que marcarán el ritmo recuperarán los niveles de 2019 este año, los mercados de Oriente Próximo y Europa Oriental, en 2022 y los de los socios occidentales de la UE y América latina, en 2023. Sólo China acaparará el 30% de las ventas del próximo ejercicio, tres puntos por debajo de las de 2020, frente al 19% de EEUU.

Bienes de consumo: enredados en las cadenas de valor. El sector restablecerá los volúmenes de ventas de 2019, pero los repuntes de casos de Covid-19, la nueva y más contagiosa variante Ómicron y las presiones inflacionistas ralentizarán su ritmo de generación de empleo. También las ventas online se ralentizarán, tras la eclosión consumista posterior a los confinamientos, si bien supondrán el 17% de las operaciones globales. Un año, 2020, en el que serán habituales las políticas de descuentos para fidelizar y motivar a los consumidores, que primarán los productos con mayores márgenes de beneficios. Con un repunte modesto, del 3,3%, ajustado a la inflación, y el paulatino afianzamiento de las compras en grandes almacenes y avenidas comerciales. Pero también de los outlets, que crecerán en popularidad, y de las estrategias omnicanal. El aumento de contagios deja un horizonte incierto. Por la incertidumbre sobre los gastos de consumo, sobre los salarios y sobre la prolongación de los cuellos de botella de la logística internacional.

Energía: en estado de transición. El consumo mundial de energía subirá en 2,2% por el impacto de la recuperación, de la que se beneficiarán todas las fuentes, salvo la nuclear, con precios que se mantendrán más elevados que en ejercicios recientes por el alza de la demanda y los riesgos en las cadenas de suministro. Aunque también por las revisiones estratégico-corporativas de las compañías del sector. Con gobiernos e inversores presionando sobre ellas para reducir la huella de carbono. El consumo total de energía entre los 69 países que engloba el estudio de EIU subirá hasta alcanzar los 13.410 tonelada de MTOE. En una industria en la que avanzará la digitalización de la electricidad y la renovación de sus infraestructuras, con un alza del 1,5% del carbón, similar al incremento de gas y por debajo del 2,7% del petróleo. El triunvirato fósil seguirá creciendo un año más. Aunque la solar y la eólica lo harán en un 10,6%, que absorberá el mayor aumento de la demanda. La nuclear bajará un 0,8%.

Finanzas: clama previa a la tormenta. El ciclo expansivo de la economía y el progresivo aumento del precio del dinero espoleará a la mayoría de las firmas financieras en 2022, que harán reducir sus activos tóxicos hasta niveles gestionables. Objetivo que tomará más tiempo en las entidades de los mercados emergentes. Las incertidumbres surgen de los cambios regulatorios. En China, el espacio más dinamizador de servicios financieros, donde las autoridades han puesto coto al endeudamiento del sector y a su propensión a la concesión de préstamos después de la amenaza de quiebra de la promotora inmobiliaria Evergrande. Las subidas de tipos impulsarán el negocio bancario, sus sistemas de pagos, el de las aseguradoras, con cruces accionariales habituales con ellas, y las de las firmas de inversión, asociadas o no a los bancos. Las carteras de capital bajo los criterios ESG y las finanzas verdes, actuarán de acicate con cotas de incertidumbre. En un clima en el que los bancos centrales de Brasil y Rusia ya han movido ficha al alza, mientras se espera que la Reserva Federal lo haga en la segunda mitad de 2022. La duda subyace en cuándo subirán los bancos sus tipos de interés directores. Dado que en Japón, China o Europa sus autoridades monetarias parecen ir con mayor prudencia. De todo ello dependerá su margen de beneficios y también su capacidad de regenerar créditos dudosos. Sobre todo, los asociados al final de las ayudas a hogares de los programas de estímulo fiscal. Una vuelta a la normalidad que necesitará acopio de liquidez y ajustes en sus ratios de solvencia.

Salud. hacia el escenario post-pandemia. Los gastos sanitarios crecerán un 4,1% después de los extraordinarios desembolsos vinculados al Covid-19. Las vacunas mantendrán su prioridad. Sin embargo, los sistemas de Salud necesitarán revertir los recursos hacia otro tipo de tratamientos y de cuidados asistenciales. Con los inconvenientes de suministro y los pasos regulatorios que se auguran por parte de los gobiernos para asegurar la resiliencia del sector y reducir costes. Los presupuestos en Sanidad se mantendrán generosos, pero las partidas se ajustarán por áreas de negocio. El sector de la Salud nunca ha sido tan trascendental como en el último bienio y seguirá siendo central. Con aumento de gastos del 4,1% en 2022. Prioridad para el coronavirus que, sin embargo, reducirá en un 9% sus desembolsos. El coste, en términos del PIB global, alcanzará el 10,5% en 2022, tres décimas por encima del ejercicio 2019 y solo marginalmente más bajo que en 2020, cuando se concentraron los mayores recursos presupuestarios.

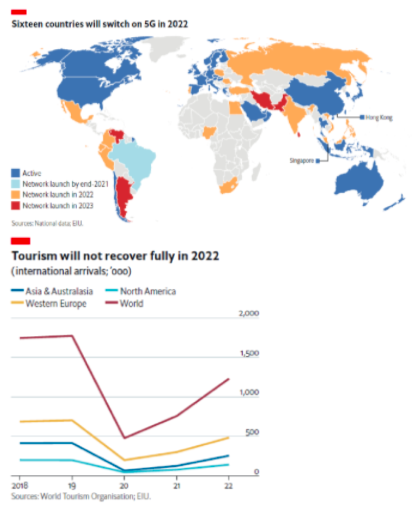

Tecnología y telecomunicaciones: año de tensiones geopolíticas. De los 60 mayores mercados de telecomunicaciones, 16 habrán lanzado ya sus servicios 5G en 2022, pero el precio y la rapidez y solidez de sus espectros variarán. Tecnología y geopolítica seguirán de la mano. Y si la crisis de suministro de semiconductores persiste, reduciendo la producción de microchips las prioridades estratégicas de los países se resentirán. A todo ello hay que unir los esperados endurecimientos regulatorios, que elevarán los riesgos de inversión a corto y medio plazo y la disgregación de los procesos de digitalización, con enormes divergencias entre naciones. El Covid-19 ha retrasado también la puesta en escena de la quinta generación de móviles.

Turismo: una tambaleante recuperación. Las llegadas internacionales de viajeros recuperarán algo del terreno perdido, pero no conseguirán los niveles de 2019, mientras los desplazamientos de negocios transfronterizos permanecerán en estado de depresión. Los diferentes exigencias y controles de acceso, con pasaportes de vacunaciones, y la escalada de las variantes del Covid-19 no invitan precisamente a la estabilidad del sector. Aunque el turismo doméstico mantiene la pauta de la industria. Sin embargo, el clima regulatorio, la subida del precio de los carburantes y la incertidumbre salarial retraerán dinamismo. Este horizonte apunta a fusiones de aerolíneas, cierres temporales de aeropuertos e incremento de los pasajes aéreos. Las previsiones de EIU hablan de unos niveles de viajes un 30% todavía por debajo de 2019 y los internacionales, en un 39,5%. Asia protagonizará, en este caso, el despegue de actividad más lento. Con Norteamérica como la zona menos rezagada. Sobre el turismo de negocios será necesario primero que se vean brotes verdes en las cadenas de valor y el restablecimiento de las relaciones presenciales con el cliente.