Yahoo Finanzas

Yahoo Finanzas Euríbor vislumbra el 1% en julio, pero ralentiza su progresión

Recuerdo que cuando firme mi hipoteca, hace muchos años, me dijeron tres cosas que nunca he olvidado: la primera que me casaba con el banco, algo que es real, aunque cambies de entidad. La segunda que me convertía en adulta económicamente hablando con mi primer gran compromiso financiero. La tercera, que la cuantía de la cuota a pagar, incluso en las peores circunstancias, fuera un montante que pudiera amortizar sin problemas, aunque pagara mi casa a más largo plazo. Todas ellas se convirtieron en realidad.

Pero más allá de los consejos, la realidad nos indica que, al finalizar el mes de julio, el euríbor, la referencia más utilizada para España para calcular los créditos hipotecarios se coloca en el 0,992%, por debajo, pero rozando la cota del 1%.

Los niveles de este mes han llegado, el pasado día 22 a un euríbor diario del 1,20%, pero lo cierto es que esa cota se ha ido ralentizando, de forma que el indicador no se ha elevado por encima del psicológico punto porcentual tal y como se temía hace solo unos días.

o

Sea como fuere, su evolución sigue siendo francamente elevada si tenemos en cuenta que en mayo cerraba en un 0.287% y en junio creció hasta el 0,852%. Y ese es otro factor a tener en cuenta porque su ralentización es clara en julio: hasta el 0,992%, apenas un 0,14%, frente a su progresión de los dos meses anteriores.

De hace un año hasta aquí, la progresión si es más que significativa como les hemos venido contando, llegando al punto y medio, en solo un año, porque en julio de 2021 marcaba el indicador un -0,491%.

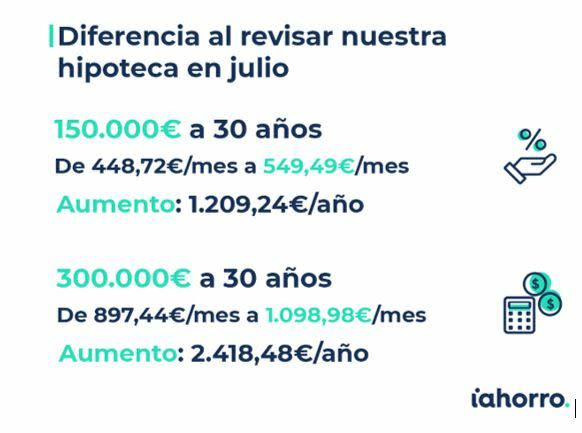

Lo más importante es la traslación de estos datos a nuestros bolsillos, lo que significa en nuestras cuotas a pagar. Señalan desde iAhorro que a aquellos a los que les toque revisar su hipoteca variable a 30 años de 150.000 euros con el euríbor y un diferencial del 0,99%, elevará al mes la cuantía a pagar 100,77 euros al mes, en total al año, unos 1.029,24 euros.

Una media por tanto de 100 euros de subida al mes para esa hipoteca media al que ahora le toque revisión con euríbor anual. La primera subida de 50 puntos básicos en los tipos de interés en la eurozona por parte del Banco Central Europeo es la causa principal de este incremento ya anunciado y descontado por el indicador en las operaciones de los bancos.

A partir de ahora hay varias variables a tener en cuenta. Como bien señalan en HelpMyCash, las subidas, aunque como decimos pueden ser matizadas como finalmente ha ocurrido este mes, será progresivas en los próximos meses, lo que significará mayores cuotas en las hipotecas.

Para Bankinter, la progresión que podría seguir el euríbor a un año cerrará el presente ejercicio en el entorno del 1,90% mientras que en 2023 seguirá elevando su cuantía, hasta el 2,20%. Desde ASUFIN, la Asociación de Usuarios Financieros la cuantía que alcanzará el indicador a fin de año será más moderada, del 1,5% para alcanzar en 2023, el 1,90%.

Desde iAhorro destaca su director de hipotecas Simone Combelli, que “la subida de los tipos del BCE va a afectar sobre todo a los ciudadanos que quieran pedir una hipoteca nueva, y más si la quieren a tipo fijo, ya que seguramente las entidades financieras apliquen la subida del 0,5% de forma inmediata”.

De hecho, considera que “posiblemente muchos bancos revisarán las ofertas de sus hipotecas y préstamos al alza, y es posible que en unas semanas sea muy difícil encontrar hipotecas fijas por debajo del 2% TIN; ya estábamos rondando el 2% y ahora podría haber otro empujón hasta el 2,5%”.