Yahoo Finanzas

Yahoo Finanzas Euríbor y su doble efecto en el mercado inmobiliario

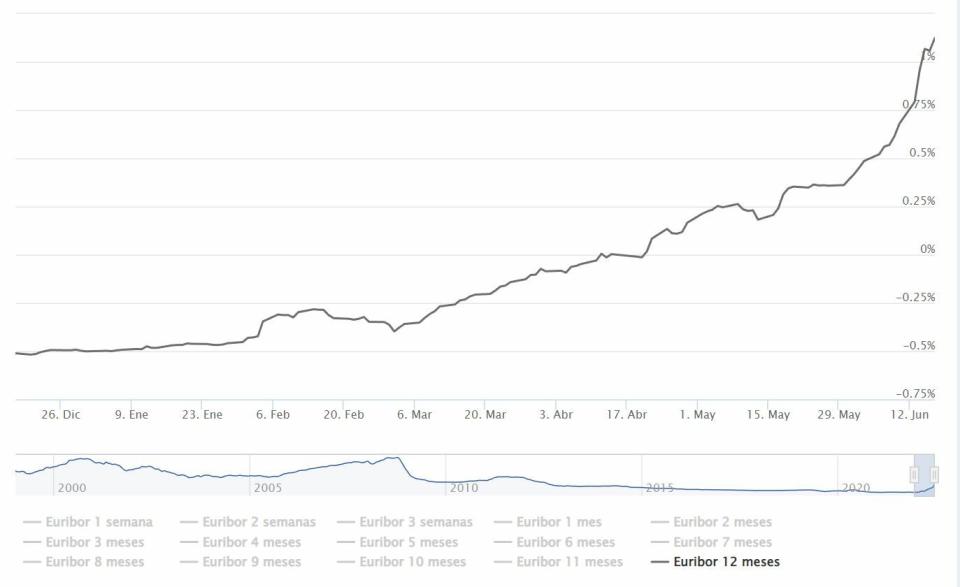

El euríbor vuelve a marcar una nueva vuelta de tuerca sobre las hipotecas. El comienzo de la subida que se produjo de forma sostenida desde el mes de enero se está, además produciendo en vertical. Un repunte de tal calibre que, en tan solo 5 meses cerrados, hemos pasado del -0,477% de enero que encarecía ligeramente los préstamos hipotecarios al positivo 0,287%, que seguirá subiendo.

En realidad, que ya se está incrementando y, además, de forma exponencial. La media diaria se coloca ya por encima del 0,742% con menos de una semana por delante para que acabe el mes. Un junio que comenzaba ya con repuntes de vigor en sus encarecimientos diarios al 0,417% pero que desde el pasado día 15 ya campa a sus anchas por encima claramente del punto porcentual, hasta el 1,091% del lunes, con máximos el pasado viernes del 1,124.

¿Qué está pasando para que los repuntes sean tan elevados? Que el mercado está leyendo una subida de tipos que además será más elevada de lo inicialmente esperado y también sostenida en el tiempo. La financiación interbancaria se eleva de forma muy vertical como podemos observar y repercute de forma directa en el euríbor. Conforme se acerca el mes de julio, la fecha fijada por el BCE más sube el porcentaje.

Hablamos de la referencia más seguida en el caso de los préstamos para la compra de vivienda, el euríbor a 12 meses, pero lo cierto es que el avance también es más que significativo en todos sus tramos con el euríbor a 6 meses ya en positivo también.

Y todo esto con lo que tenemos encima de la mesa en estos momentos, pero lo cierto es que la presión de algunos bancos centrales para controlar su inflación deja todas las miradas en el BCE y si su hoja de ruta de subidas de momento esperadas será suficiente para parar la inflación a niveles del 8,1% en cifras récord de mayo.

Y en ese punto, con el auge de las hipotecas fijas, que ya presentan, en las mejores ofertas del mercado niveles del 1,78 al 2,52% en su TAE, su Tasa Anual Equivalente, los hipotecados a tipo variable a los que le toque revisar su préstamo ya verán subidas significativas en los porcentajes.

En junio del pasado año la cota negativa era del 0,484 y de terminar por encima del 0,71 en positivo, el incremento ya sería de consideración. Señala Asufin que la cuota puede encarecerse nada menos que hasta 830 euros con unas condiciones medias: 100.000 euros de préstamo hipotecario, a 25 años y con un diferencial en el indicador del 1%. E incluso, con la vista puesta a final de año en niveles de 1.127 euros, si escala al 1,5%. Y consideran que la tendencia crecerá más, algo por debajo del 2% en 2023.

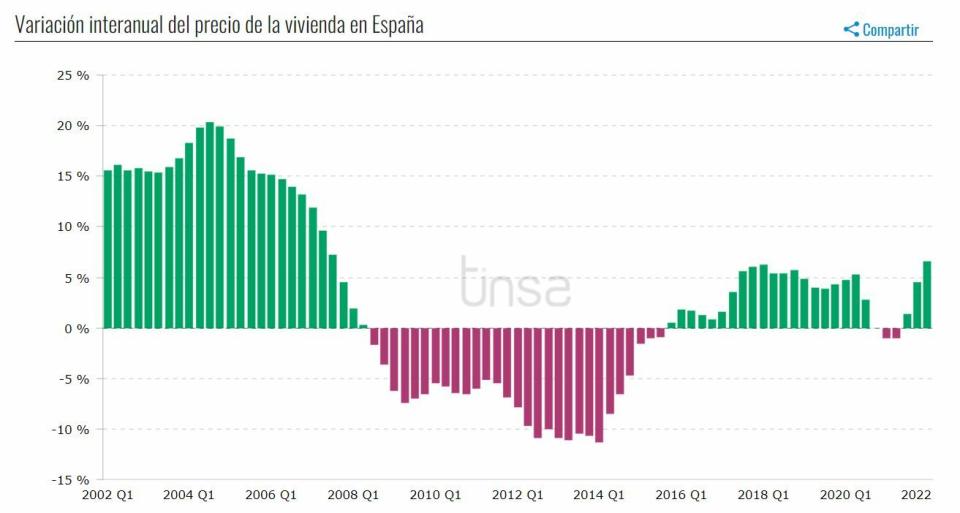

Además, el segundo efecto se producirá, según señalan los expertos, en el mercado inmobiliario. Con precios al alza del 8,4% en lo que llevamos de año en tasa interanual, según Tinsa, el panorama podría cambiar al ritmo que marque esa elevación del euríbor.

Hipotecas más caras y, sobre todo, los bancos con condiciones más draconianas a la hora de concederlos. El riesgo de impago, ante una presunta recesión que se pudiera producir, elevaría los niveles de peligro de ruptura de la burbuja inmobiliaria, que, el mercado mismo evitará, al esperarse por el repunte, menor ritmo en el crecimiento de las operaciones de compraventa al menos, con hipoteca.