Yahoo Finanzas

Yahoo Finanzas Tres estrategias para vencer a la inflación con renta fija, según Vontobel

La inflación fue el tema dominante en los mercados financieros en 2021 y en la gestora creen que es probable que vuelva a ser un importante factor para los rendimientos en 2022.

En su análisis anual de las perspectivas de inversión de 46 de los mayores bancos de inversión y gestoras de activos del mundo, Bloomberg News descubrió que la palabra ‘inflación’ aparecía 224 veces, mientras que solo había 36 resultados para el término ‘COVID’. El estudio concluía que “las subidas de los precios se ciernen sobre prácticamente todos los escenarios previstos” por los expertos en 2022.

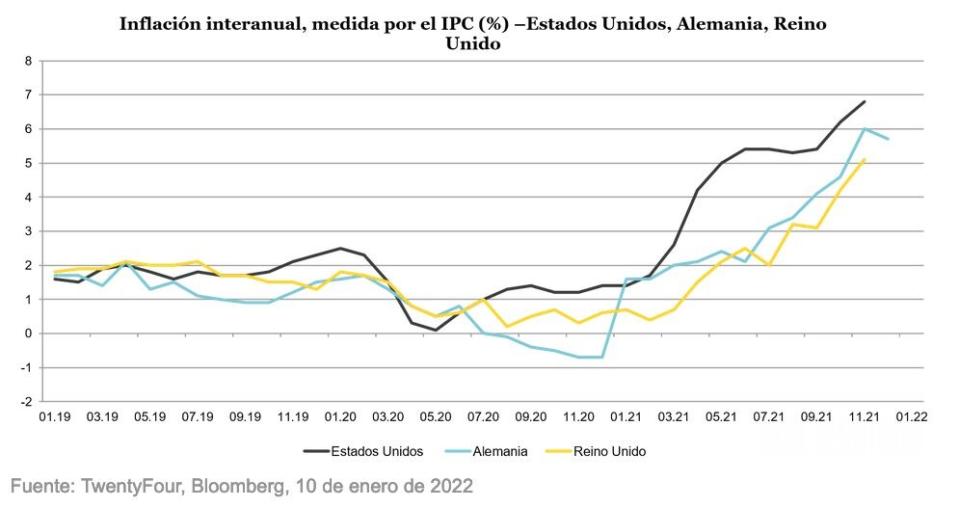

El debate sobre lo “más o menos transitoria” que sería la inflación a medida que las economías mundiales fueran saliendo de los confinamientos por culpa del Covid, allá por 2020, dominó los mercados en 2021, pero a finales del pasado año los datos parecían haber puesto fin a la discusión. En noviembre, el índice de precios al consumo (IPC) norteamericano alcanzó el 6,8%, su séptimo registro consecutivo por encima del 5%, mientras que el IPC británico batía un máximo de 10 años con el 5,1% y la cesta de la compra alemana se encarecía hasta el 5,2%: su mayor registro desde 1992.

La famosa máxima de que “la inflación es mala para la renta fija”, en parte, se basa en el hecho de que la inflación erosiona el valor de los cupones y el principal que los tenedores de bonos de tipo de interés fijo recibirán en un futuro. Desde el punto de vista de la gestión de carteras, el principal reto del aumento de la inflación es que tiende a provocar subidas de los tipos de interés, lo que puede tener implicaciones de todo tipo, tanto para los bonos del Tesoro estadounidense como para los de high yield y los de mercados emergentes.

Es indudablemente cierto que la inflación es mala para algunos bonos. Pero para los gestores activos de fondos de renta fija, que tienen un mercado mundial de bonos de más de 120 billones de dólares1 en el que elegir, hay una colección de tácticas que creemos que pueden ayudar a mitigar el impacto de la inflación. En este momento vemos una serie de oportunidades que creemos que pueden ayudar a los inversores a prosperar en las actuales circunstancias.

1. Mantener la duración baja

En renta fija, la principal preocupación en torno a la inflación es que suele suponer pérdidas en los mercados de tipos, como los bonos del Tesoro de EE.UU., lo que a su vez puede generar pérdidas en los productos de crédito cuando el diferencial es demasiado estrecho como para absorber la debilidad de los tipos.

Los inversores recibieron una dosis de recuerdo de este riesgo la primera semana de 2022, cuando la rentabilidad de los UST a 10 años alcanzó un máximo de nueve meses del 1,73%, pocos minutos después de que la reunión de la Fed de diciembre sugiriera que las subidas de tipos pudieran llegar antes de lo que los mercados habían descontado. En opinión de la gestora, esta historia no ha hecho más que empezar; con el desempleo norteamericano cayendo hasta el 3,9% en diciembre y la inflación en máximos que no se veían desde hacía 40 años, las condiciones para que la Fed endurezca su política monetaria se han cumplido con creces y el banco central avanza por una pasarela muy estrecha.

Por ello, la primera estrategia de Vontobel para vencer a la inflación con la renta fija es mantener la duración baja. Esto se puede conseguir, en parte, con la construcción de cartera –evitando por completo la deuda soberana de larga duración y manteniendo tipos de corta duración exclusivamente con fines de liquidez, por ejemplo– pero, dada nuestra convicción sobre el ascenso de las curvas de tipos, nos parece que cubrir la exposición a tipos con un swap de tipos de interés, allí donde proceda, tiene bastante sentido, teniendo en cuenta su coste relativamente bajo.

La cobertura preferida de Vontobel para el riesgo de curvas de tipos sería la de la libra esterlina (GBP), dados los bajos costes de carry y nuestra previsión es que la rentabilidad del Gilt a 10 años subirá hasta el 1,40% antes de final de año. La curva del euro sería una buena alternativa, pero no tan atractiva, en nuestra opinión.

2. Fijarse en los bonos flotantes

Para los inversores en renta fija exclusivamente a largo plazo, no existe una cobertura perfecta contra la inflación, ya que es imposible eliminar por completo el riesgo de duración de una cartera (esto es, siempre que se quieran mantener activos que pudieran dar unos rendimientos). Los bonos del Estado vinculados a la inflación, como los TIPS (Valores del Tesoro Protegidos contra la Inflación) estadounidenses, no son tan efectivos como se podría pensar, y aunque los swaps tácticos de tipos de interés, que se han mencionado anteriormente, pueden ofrecer cierta protección contra la subida de las curvas de rentabilidad, deben dimensionarse con cuidado, pues podrían convertirse rápidamente en la posición dominante de una cartera.

Así pues, su segunda estrategia es fijarse en los bonos flotantes, que no añaden riesgo de tipo de interés a la cartera porque sus cupones crecen en proporción con cada subida de los tipos básicos. Los préstamos apalancados deberían encontrar aquí un buen soporte, al igual que todo el mercado europeo de valores respaldados por activos (ABS).

Para los inversores que deseen aprovechar estos dos sectores, las obligaciones de préstamo colateralizados (CLO) europeas son una de nuestras principales elecciones para 2022, y es probable que los mejores resultados se encuentren en los estratos inferiores del espectro de calificaciones de solvencia. En Vonotbel creen que las CLO europeas con calificación BB podrían rendir en torno al 7% este año, gracias sobre todo al elevado carry que ofrecen.

3. Centrarse en el yield y en el roll-down

La tercera estrategia consiste en centrarse en el yield y en el roll-down. El yield puede ser una de las armas más eficaces según Vontobel contra la inflación, ya que ayuda a amortiguar una cartera contra el impacto corrosivo de la subida de los tipos, mientras que el roll-down –el estrechamiento natural del diferencial que se produce a medida que los bonos se acercan a su vencimiento– puede reducir considerablemente el riesgo de duración de una cartera.

Está bien documentado que el incesante repunte de los activos de riesgo en general desde lo peor de la crisis COVID-19 hace unos 18 meses, ha logrado que las rentabilidades de muchos sectores de la renta fija parezcan caras en relación con sus precios históricos pero, con unos fundamentales de crédito que se presentan extremadamente sólidos, nos parecen justificadas y todavía vemos bolsas de valor en las que concentrarse.

La deuda bancaria subordinada, y más concretamente la deuda Additional Tier 1 (AT1) emitida por los bancos europeos, es otra de nuestras principales apuestas para 2022. Los bancos son tradicionalmente más inmunes a la inflación que otros sectores y tienden a beneficiarse de la subida de los tipos de interés. El sector también demostró su resiliencia durante la crisis de 2020, momento en que los bancos mantuvieron e incluso aumentaron su capital bancario a pesar de las difíciles condiciones económicas.

En la actualidad, hay muchas instituciones bien capitalizadas con bonos AT1 que ofrecen lo que, a nuestro parecer, son rentabilidades bastante saludables. Por ejemplo, si saliera al mercado ahora mismo, una operación AT1 con calificación BBB y a cinco años de un banco con calificación de solvencia A podría tener un yield cercano al 5%, según nuestras proyecciones.

También creen que la renta fija privada de mercados emergentes en moneda fuerte tiene el potencial de superar notablemente los resultados este año, ya que se espera que el crecimiento y los beneficios alcancen a los de los mercados desarrollados. No obstante, vaya lo dicho con la advertencia de que esta oportunidad podría evaporarse rápidamente si la Reserva Federal se embarca en un ciclo de endurecimiento de su política monetaria más agresivo de lo que ha venido insinuando; en nuestra perspectiva anual dijimos que esta no era una operación para el primer trimestre, y la reacción del mercado a la reunión de la Reserva Federal quizás haya validado ya esa opinión. Sin embargo, con el índice de renta fija de alta rentabilidad de mercados emergentes en el 7.4%2, piensan que aquí debería haber oportunidades para inversores que sean pacientes y acierten con el momento oportuno.

En lo que respecta al roll-down, se trata de una táctica defensiva que, en opinión de Vontobel, se emplea mejor cuando los mercados están bien valorados, normalmente a mediados o finales del ciclo. Al principio de un ciclo económico, cuando la mayoría de los activos parecen baratos en relación con las medias históricas, normalmente nos centraríamos en los bonos a más largo plazo para obtener mayores rendimientos durante más tiempo. Sin embargo, el crédito parece estar ahora en la mitad del ciclo y en los últimos 18 meses las curvas de crédito se han aplanado en el tramo largo.

Mientras nos acercamos a la siguiente etapa de este ciclo, que avanza rápidamente, se ve que el tramo corto se eleva a medida que los inversores descuentan las subidas de tipos, y por tanto prevemos que los bonos con duraciones más cortas (sobre todo los que están en la horquilla de tres a cinco años) ofrezcan a los inversores el máximo en cuanto a las ganancias debidas al roll-down. Es importante señalar también que concentrarse en el roll-down en el tramo corto de la curva solo es efectivo de verdad si se compran bonos con diferencial suficiente como para absorber las subidas de tipos previstas.