Yahoo Finanzas

Yahoo Finanzas El mercado cree que la bajada de impuestos de Trump es una victoria hueca para las empresas

El impulso a las ganancias del sector empresarial producido por la bajada de impuestos aprobada por el gobierno de Trump a fines del año pasado es más que obvio. Analistas de FactSet, por poner un ejemplo, estiman que al finalizar el período de ganancias del primer trimestre que ha comenzado esta semana, las ganancias de las empresas aumentarán en torno al 20 % interanual.

Difícil decir que esto sea malo.

Pero según los analistas de Morgan Stanley, las ganancias obtenidas de la bajada de impuestos son algo parecido a las calorías vacías pero en el sector empresarial, muestran una visión inflada del estado real del mundo empresarial. Y los inversores lo están entendiendo.

“Creemos que el aumento de las ganancias a raíz de la bajada de impuestos es de mucha menor calidad que lo vivido a principios de 2006 con la resincronización de la economía global, así como que el mercado estará menos dispuesto a pagar por este tipo de ampliación de las ganancias”, eso dijeron los estrategas de Morgan Stanley, Michael Wilson y Adam Virgadamo, en un artículo dirigido a los clientes publicado el martes.

La empresa añadió que cree que los inversores “no tendrán los mismos múltiplos para las ganancias relacionadas con los impuestos que el crecimiento de las ganancias orgánicas”. En otras palabras, los mercados serán menos propensos a recompensar a las empresas con grandes ganancias en relación a las expectativas si el crecimiento es impulsado por un ajuste directo en las tasas fiscales a las empresas.

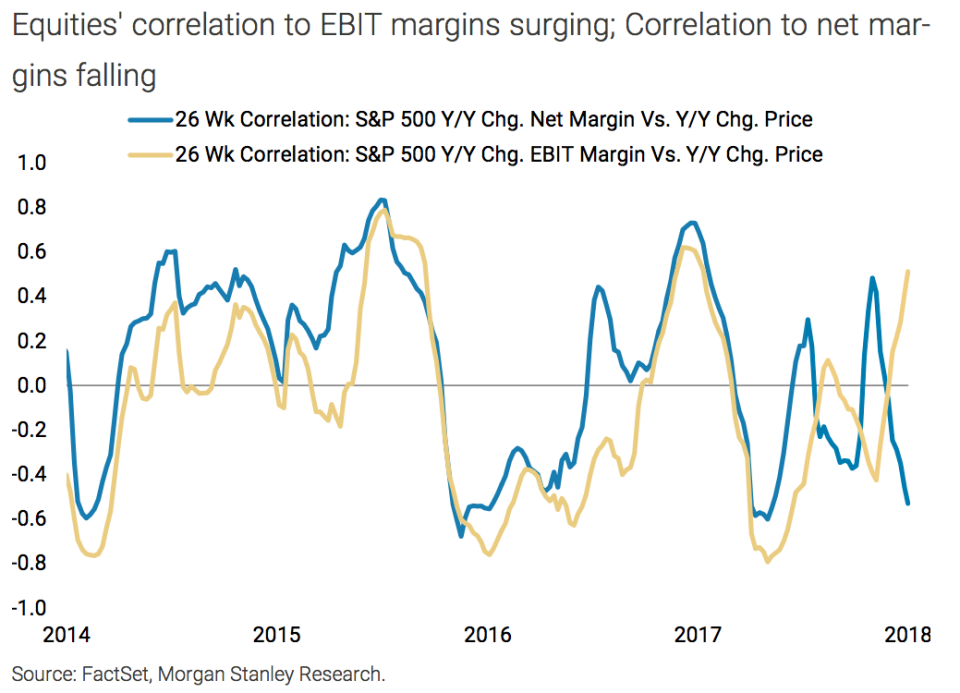

Algunos márgenes de beneficio funcionan mejor que otros

En su artículo, Wilson y Virgadamo citan el siguiente gráfico, que muestra cómo los inversores se están centrando actualmente en el crecimiento de las ganancias empresariales sin deducción de intereses e impuestos, o el BAII, y no en los márgenes netos.

En el pasado, ambas medidas de rentabilidad fueron consideradas por los mercados como formas distintas y por eso comparables de captar la fortaleza real de una empresa. Tras la bajada de impuestos, ahora los márgenes son menos útiles dado que captan un beneficio de una sola vez, mientras que el BAII lo elimina. Por eso la línea amarilla y la línea azul divergen.

“La conclusión es que creemos que el mercado aún puede seguir un poco adelantado respecto al crecimiento de las ganancias durante el próximo año y que, en cualquier caso, este crecimiento relacionado con los impuestos es de menor calidad y no debería capitalizarse en múltiplos equivalentes a los del crecimiento orgánico experimentado desde 2016”, dijeron Wilson y Virgadamo.

“A medida que avance el año, esperamos que el mercado empiece a contemplar una fuerte desaceleración de las ganancias en 2019, no solo por el aumento de las ganancias relacionadas con los impuestos, sino también por la presión de los costos de construcción”.

Los expertos comienzan a recortar sus previsiones para el mercado bursátil

Esta opinión de Morgan Stanley según la cual la calidad de las ganancias no mantendrá el ritmo de las impresionantes cifras que copan los titulares gracias a la bajada de impuestos no se aleja mucho de los comentarios vertidos por Lori Calvasina del Royal Bank of Canada la semana pasada.

La semana pasada, Calvasina redujo su objetivo de precio del S&P 500 para este año de 3 000 a 2 890 puntos, citando las alzas en las tasas de interés y de los salarios como una barrera para el aumento de los márgenes BAII, o las ganancias sin deducción de impuestos que Morgan Stanley citó como reflejo de la fortaleza real de las empresas.

Entonces, si bien los beneficios de la bajada de impuestos ciertamente han sido una bendición para la bolsa en 2017, parece claro que los inversores se han mantenido fieles al viejo adagio de comprar el rumor y vender la noticia. Y aunque se espera un crecimiento estelar de las ganancias para 2018, la verdadera historia es que el rendimiento real de las empresas no es tan fuerte como esos números harían creer.

Si se combina esta perspectiva para desacelerar las ganancias con la expectativa de una presión creciente sobre los salarios y unas tasas de interés más altas, prácticamente parece como si se vislumbrara el fin del ciclo económico.

Myles Udland