Yahoo Finanzas

Yahoo Finanzas Dos gráficos muestran por qué la bolsa actual está muy lejos de caer en una burbuja puntocom

La increíble carrera alcista que ha experimentado la bolsa desde la victoria electoral del presidente Donald Trump ha puesto en el foco de mira a un solo sector: el tecnológico.

Este fenómeno ha hecho que algunos se cuestionen si estamos atravesando un período similar al de la burbuja tecnológica de los años noventa, cuando los precios se dispararon, los gigantes tecnológicos tomaron el mando y las compañías sin perspectiva de crecer cotizaron en bolsa.

Sin embargo, John Higgins, de la consultora Capital Economics, reveló en una nueva nota a los clientes que no estamos a las puertas de una nueva burbuja tecnológica. En esta ocasión los inversores están menos entusiasmados y las valoraciones de las acciones son más sensatas.

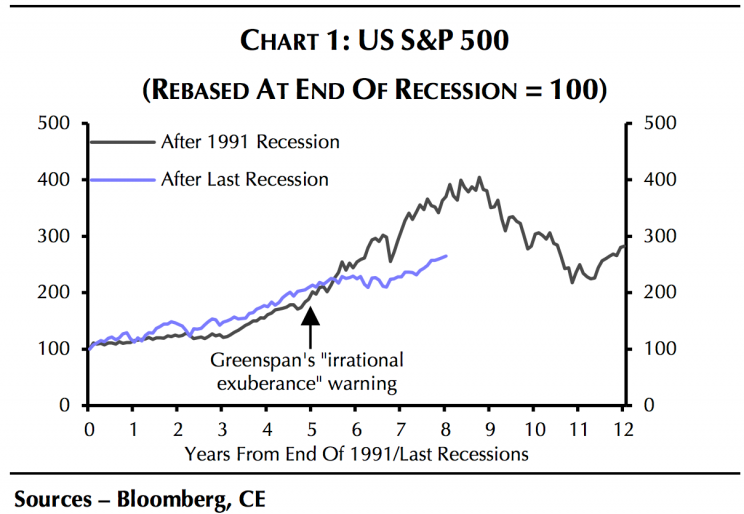

Higgins recordó que en 1996, el entonces presidente de la Reserva Federal Estadounidense, Alan Greenspan, hizo su infame advertencia afirmando que quizá el entusiasmo de los inversores por las acciones se había convertido en una “exuberancia irracional”. Después de ese discurso, los precios se dispararon y la advertencia de Greenspan cayó en saco roto. Más tarde, el mercado se hundió en picado, como muestra Higgins en este gráfico.

Evolución del S&P 500 después de la recesión de 1991 y de la última recesión

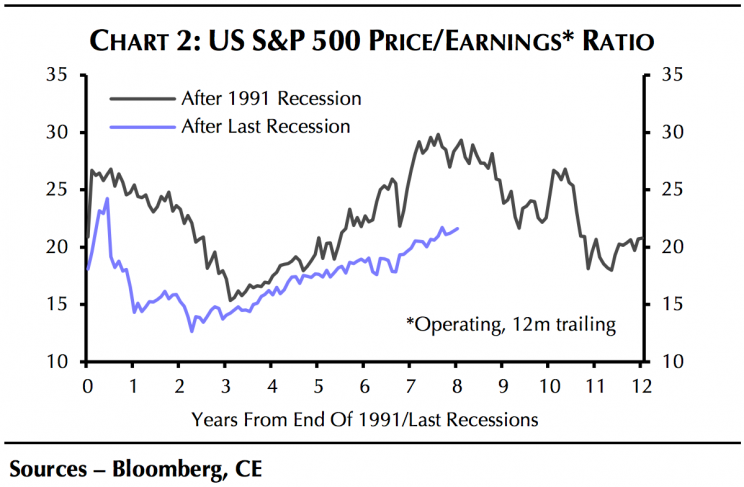

“La diferencia principal radica en que las valoraciones en la bolsa de valores no han vuelto a aumentar como ocurrió durante la burbuja puntocom”, escribió Higgins.

Higgins añadió que los precios estaban mucho más inflados: “En los años 90, el ratio entre el precio y las ganancias finales de los últimos 12 meses alcanzó un máximo de casi 30 en el S&P 500, aproximadamente el doble que en 1994”.

“Por el contrario, en la actualidad dicha relación no sobrepasa los 20. La valoración del mercado actual no ha aumentado como a finales de los años 90 y la exuberancia de los inversores también es mucho más racional de lo que era entonces”.

Teniendo en cuenta el deseo de los inversionistas de aumentar cada vez más las valoraciones de las acciones, Higgins considera que este gráfico refleja el entusiasmo moderado de los inversores y lo compara con el de los años noventa.

Evolución del ratio entre el precio de las acciones y las ganancias después de la recesión de 1991 y la última recesión

“Después de todo, el aumento de la valoración de la bolsa de valores a finales de 1990 se debió a la creencia errónea de que la revolución tecnológica conduciría a una tasa de crecimiento más rápida y permanente de la productividad y a mayores ganancias corporativas”, escribió Higgins.

“Sin embargo, en esta ocasión el aumento más moderado de la valoración de la bolsa de valores ha sido impulsado en gran medida por una disminución regular del retorno disponible de los activos ‘libres de riesgo’. Creemos que esto ha potenciado una valoración equilibrada de las acciones”.

En resumen, Higgins está diciendo que las bajas tasas de interés reflejan perspectivas de crecimiento más moderadas para las economías desarrolladas del mundo haciendo que las valoraciones de las acciones de referencia sean más altas.

Por supuesto, es probable que haya escrito la última frase, en la que afirma que hay una “valoración equilibrada de las acciones” nueva y más elevada, para recordarles a algunos historiadores del mercado la famosa frase de Irving Fisher en la que decía que las acciones habían llegado a una nueva “meseta alta permanente” en vísperas de la caída de la bolsa de 1929, que marcó el comienzo de la Gran Depresión.

Esto también despertará el interés de quienes desconfían de cualquier argumento que se base en la afirmación “esta vez será diferente”, una aseveración que muchos críticos catalogan como un error ya que, según la experiencia, nunca es diferente.

En los mercados, como en la vida, todo lo que ocurrió volverá a ocurrir.