Yahoo Finanzas

Yahoo Finanzas Criptomonedas, viviendas en ebullición e inflación: retos del ‘mandato 2.0’ de Powell en la Fed

Un periodo crucial, en el que se avecinan cambios notables hacia el dólar digital y con asuntos de relevancia máxima para los bancos centrales como el cambio climático o la gestión de la deuda que han generado sus dobles planes de compra de activos; para capear el ‘credit crunch’ de 2008, primero, y para contener la Gran Pandemia, después. Y que, en primera instancia, le obligará a lidiar con las criptomonedas, un mercado inmobiliario en estado de ebullición y una inflación desbocada sobre la que mantiene su apuesta por la temporalidad.

Jerome Powell no lideraba las quinielas para el próximo mandato presidencial de la Fed. Incluso se habían deslizado aspirantes a ocupar su sillón en el Comité de Mercados Abiertos, el cónclave de doce consejeros encargado de determinar la política monetaria estadounidense, conformado por cinco gobernadores estatales, que oscilan de forma rotatoria, más otros siete consejeros de designación presidencial. Incluso se barajó como principal aspirante a Lael Brainard, la máxima responsable de la Fed de Chicago, que será finalmente su vicepresidenta y que, de haber logrado la designación oficial de la Administración Biden al puesto, hubiera compartido con Christine Lagarde un histórico ticket femenino al frente de los dos principales bancos centrales del mundo. Un formato que no se concretó por apenas un año y medio. El periodo que transcurrió entre el abandono de Janet Yellen, actual secretaria del Tesoro americano, en febrero de 2018, cuando cedió el testigo al candidato de Donald Trump (Powell), sin revalidar su segundo mandato, hasta octubre de 2019 en que Lagarde toma posesión de la presidencia del BCE.

Quizás por esta compleja maniobra de renovación -vista como una cesión demócrata a la filas republicanas- Powell, nada más conocerse su reválida, quiso agradecer a Yellen el viraje final del Tesoro y prometió trabajar estrechamente con Brainard en la determinación de la futura y difícil, por los riesgos inminentes que comporta, política monetaria de EEUU. El apoyo de Wall Street ya lo tiene. Por una gestión que ha favorecido el fulminante renacimiento de los activos de las cenizas en las que cayeron al inicio de la epidemia del Covid-19. Sólo en Wall Street, los cinco últimos días lectivos de febrero del pasado ejercicio, el temor al coronavirus se llevó por delante de sus parqués financieros 6 billones de dólares. Y encendió la mecha de un contagio que afectó a otros mercados como el Dow Jones Industrial o el Nasdaq, que descendieron un 10%. Pese a que el sónar de Wall Street empezó a emitir señales de peligro desde el último trimestre de 2018, cuando Powell apenas llevaba medio año en el cargo. Es decir, que la historia de Powell al frente de la Fed es una trayectoria de impulso sostenido de los valores. Primero, tras las guerras arancelarias desatadas por la Casa Blanca, en época de Trump, y luego, para reanimar las bolsas de forma fulgurante, durante el año que vivimos peligrosamente (2020), por la Gran Pandemia.

Pero si el primer mandato de Powell ha sido una montaña rusa de movimientos de tipos hasta dejar el precio del dinero próximo a cero para amortiguar la mayor recesión en tiempos de paz, el segundo tendrá, al menos inicialmente, un tridente temático de calado. Powell controlará un cuadro de mando que deberá conducir a la Fed hacia un espacio en el que tendrá que controlar los efectos de las criptomonedas con el dólar digital, presumiblemente, en funcionamiento, con un mercado inmobiliario estadounidense que, por momentos, y en especial en las grandes urbes se torna incandescente, y una inflación disparada. Para lo que cuenta con el notable aval, el de haber eludido una contracción galopante con la rápida instauración de los programas de compra de activos y la diligencia en abaratar al máximo el precio del dinero, que otorgó al mercado unas líneas de financiación sin límite y proporcionó ganancias inesperadas y exultantes al inversor en bolsa.

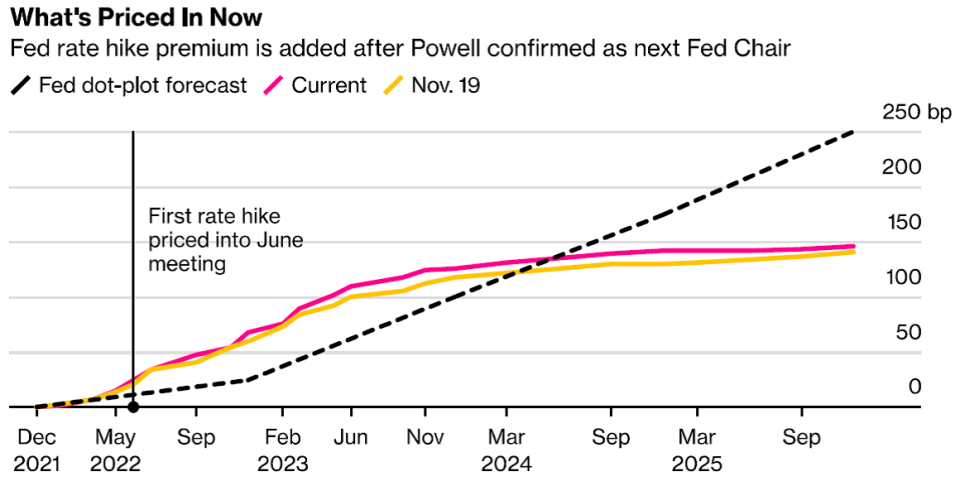

Sin embargo, su nueva cúpula ejecutiva, el tándem Powell-Brainard, apenas tendrá margen para la displicencia. Con la inflación por las nubes, en el 6,2% en octubre, las apelaciones oficiales a la transitoriedad de un fenómeno asociado a los cuellos de botella del comercio por la distorsión de las cadenas de valor de las empresas y del transporte marítimo no acaban de calar entre los inversores. Mientras el mantenimiento de un precio del dinero laxo para consolidar el despegue de la actividad empieza a perder fuelle. Un dilema -la decisión de mover o no los tipos de interés- trascendental porque de ella dependerá la estabilidad de precios, la intensidad de la creación de empleo, la capacidad de ahorro y de compra de los hogares y las decisiones de inversión de las empresas. Sin olvidarse de los desembolsos por planes de pensiones o la carestía de la cesta de la compra. “Aunque, de momento, los mensajes sobre la conservación del precio del dinero se van a mantener durante algún tiempo, explica Ketih Lerner, estratega jefe en Truist Advisory Services. “Al menos, hasta que se conozcan más detalles de hasta dónde se propagará todavía el Covid-19, qué fuelle tiene en estos momentos la economía, y en qué momento se reanudarán a pleno rendimiento las cadenas de valor”, aclara.

Del comportamiento positivo o negativo de estos factores dependerá -coincide en consenso del mercado- la maniobra de la Fed. Pero no sólo de ello. Porque en los últimos dos años de intenso debate en su Comité de Mercados Abiertos los riesgos sobre los activos en criptodivisas se han multiplicado. En cierto modo, por la combinación de los bajos tipos de interés, el incremento de los ahorros personales durante el Covid-19 y los estímulos fiscales lanzados desde la Casa Blanca. Por lo que la vigilancia sobre un mercado en el que el precio del bitcoin se ha más que duplicado desde el inicio del año parece más que razonable.

Las criptomonedas van a ser un quebradero de cabeza en el futuro. No sólo para la Fed sino para el conjunto de bancos centrales que tendrán que determinar si la alternativa de las monedas de curso oficial online, como el dólar o el euro digitales, generarán más inflación que las físicas de la actualidad o, por el contrario, podrían servir como controladoras de valor a través del modelo de transacciones internacional.

Pero también el mercado inmobiliario, en el que, ya en 2020, durante los confinamientos y con la recesión en un bache profundo, el número de compraventas sobrepasó las registradas en todo 2007, año en el que tomó cuerpo la crisis subprime que dio lugar al tusnami financiero y al credit crunch del ejercicio posterior. Con una tasa de viviendas en propiedad del 65,4% al término del tercer trimestre de este ejercicio. A unos precios que, según los analistas de la inmobiliaria Zillow aumentarán un 13,6% entre octubre de 2021 y el mismo mes del año siguiente y que terminará este año con un alza del 19,5% desde diciembre de 2020. Con tres de cada diez estadounidenses con la idea de emprender una adquisición inmobiliaria en los próximos meses. “Las expectativas de bajos tipos de interés durante un largo periodo han incentivado la petición de hipotecas” dice la firma FBB Bailey. Y también al mercado del alquiler, cuyos precios han subido por encima del 30% en el centro de Nueva York y el sur de Florida (Miami, West Palm Beach y Fort Lauderdale) en octubre en relación al mismo mes de 2020.

Aunque este subconsciente colectivo podría diluirse con subidas de tipos porque la economía se haya encarrilado, en primer lugar, y porque la Fed deba acudir al rescate de la inflación. Después de que, de manera oficial, haya aminorado el ritmo de compra de activos de su plan de estímulo ya este mes de noviembre. Para satisfacción de no pocas carteras de inversión en juego que se decantan por pensar que Powell ha infravalorado la amenaza de los precios.

Algunos bancos de inversión, como JP Morgan, ven una mayor desescalada de estos resortes de facilidades monetarias de la Fed, que han contribuido decididamente a regar de financiación los mercados durante la crisis sanitaria, a mediados de enero, para iniciar los mensajes a favor de las subidas de los tipos de interés en el ecuador de este año y consumar el alza en noviembre de 2022. Frente a la tesis, hasta ahora oficial, de mantenerlos próximos a cero hasta bien entrado 2023.

Algo más comedido, sin embargo, se muestra Yves Bonzon, CIO (Chief Investment Officer) del banco privado suizo Julius Baer, para quien la renovación del mandato a Powell trajo una mínima reacción de decepción en el mercado de bonos, donde se prefería la alternativa de Brainard -más proclive a mantener el actual precio del dinero-, pero dentro de un patrón histórico en el que siempre se ha puesto a prueba las designaciones de los presidentes de la Fed. Sean nuevos o con cargos prorrogados. Entre otras cuestiones, porque, al mismo tiempo, la continuidad de Powell elimina un factor riesgo de cara a 2022 y más ante las “reuniones críticas de los bancos centrales en la agenda para mediados de diciembre”, apunta, en las que se dirimirán las fuerzas entre halcones y palomas por los tipos de interés.