Yahoo Finanzas

Yahoo Finanzas China asume el desafío de liderar (de nuevo) el crecimiento económico mundial

Hasta el punto de que se encamina no sólo a abanderar el ciclo económico post-Covid, sino a protagonizar su dinamismo y a superar a EEUU en la hegemonía global. Momento que algunos centros de investigación sitúan en 2028. Entonces, de confirmarse los augurios, China será el primer PIB planetario. Las empresas españolas otean un mercado que ha propiciado la asimetría de la recuperación global. Porque Asia, por el vigor chino, será la única región que certifique un despegue en V, mientras las economías norteamericanas y del bloque del dólar, se adentran en una senda de recesión y recuperación gradual y Europa, en una reactivación en forma de W, con doble contracción. Aunque los nuevos brotes de Covid ensombrecen el impulso de la segunda economía global.

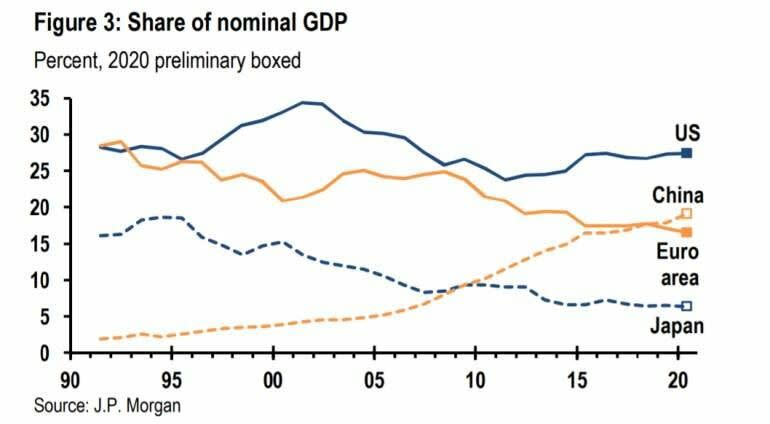

Según el FMI, el PIB chino aumentará su tamaño en un 1,9% en 2020, después de certificar una contracción del 6,8% durante el primer trimestre. Frente a la recesión que marcarán los sistemas productivos del resto del club BRICS, de los poderosos mercados emergentes, con contracciones anuales en las economías de India (del 10,3%), de Sudáfrica (8%), de Brasil (5,8%) y de Rusia, de un 4,2%. Sin embargo, el músculo exhibido por el gigante asiático no se circunscribe a su ámbito geoestratégico. También está marcando un notable decoupling respecto de sus rivales de rentas altas. Hasta el punto de que acaba de superar el tamaño económico del conjunto de la UE, como avanza una nota de JP Morgan. Durante la Gran Pandemia, gracias a la política fiscal proactiva del régimen de Pekín y la gestión monetaria acomodaticia de su banco central -unido al control sanitario de la epidemia- que han catapultado la actividad. En el tercer trimestre ha registrado un alza interanual del 4,9%, dejando atrás los ‘números rojos’ ya a lo largo del segundo trimestre. El sorpasso chino a Europa se asienta en uno de los más fulgurantes dinamismos de la historia económica reciente. Una escalada del PIB del 979,9% desde 2001, hasta el inicio de la crisis del coronavirus, que prendió mecha precisamente en su territorio. Los expertos del banco inversor estadounidense valoran, en precios corrientes del dólar como barómetro de medición, en más de 14 billones de dólares, el cenit de la economía de la UE, ya sin Reino Unido, situado en 13,4 billones. Instante que fechan en 2019. Con visos de cerrar a medio plazo la brecha que le separa de EEUU, con un PIB valorado en 21,3 billones de dólares antes de la epidemia. Think-tanks como el británico Centro de Investigación Económica y de Negocios (CEBR, según sus siglas en inglés) sitúan este augurio en 2028, cinco años antes de sus penúltimas previsiones, por la “habilidad” en la gestión del Covid-19, que posibilitará a Pekín acabar, con diferenciales de crecimiento en el ciclo de negocios venidero, con la distancia que le separa de la mayor potencia global. De igual modo que India pasará a ser la tercera economía, desbancando a Japón, que se ha instalado en este peldaño de forma cómoda desde hace dos décadas. Bajo la estela de un dinamismo del PIB, el chino, del 5,7% entre 2021 y 2025, aunque en el lustro siguiente se moderará hasta el 3,9% de promedios anuales, anticipa el CEBR.

En el orden de méritos recientes, figura la reconversión de la economía china durante los años de tránsito entre la crisis financiera de 2008 y la Gran Pandemia actual. Pekín ha aprovechado el vacío global de EEUU y ha lanzado su “visión geoestratégica” del mundo. También con un lema al uso. Igual que el America, first de Donal Trump ha capitalizado la gestión del ya ex presidente estadounidense en sus cuatro años de gestión. Bajo las directrices de Xi Jinping, cada vez más plenipotenciario jefe del Estado, “China -promulgó en 2016- es la solución”. Quien empieza a reconocerse como el presidente más notable desde Deng Xiaoping, dentro y fuera de su país, ha impuesto una doble estrategia para alcanzar la hegemonía global. Por un lado, una Diplomacia Panda, sosegada pero proactiva y, por otro, un modelo productivo que, sin desligarse del Estado, se aproxima al estatus de economía de mercado. Los observadores internacionales, de política exterior y analistas del mercado, consideran que el régimen de Pekín ha instaurado una Nueva Revolución Cultural. China ha dejado, pues, de ser el gran mercado emergente al que Occidente le reclamaba constantemente implicación en el gobierno económico mundial. Ha abandonado el apelativo de la Gran Factoría de la Globalización. Ya no produce para exportar, a bajos precios y con salarios reducidos, sino para competir con ventajas productivas respecto a sus rivales en los mercados globales. Su modelo productivo ha virado hacia la demanda interna. Todo un signo de identidad de las potencias industrializadas. Donde el consumo y la innovación son los lemas del presente. Con indiscutible éxito.

La predisposición al gasto familiar y empresarial ha dejado rastros de burbujas -inmobiliaria y financiera-, de desequilibrios en el presupuesto y de creciente endeudamiento, soberano y corporativo. Pero el grifo crediticio no ha dejado de fluir. Ni ahora, ni tras el credit crunch de 2008. Tampoco en la espectacular salida de compras por los cinco continentes de sus empresas en el último decenio. China, desde luego, ya no es el país agrario y con una renta per cápita de 250 dólares de hace cuatro décadas. Ahora, se tasa en 9.000 dólares el poder adquisitivo individual de sus 1.300 millones de habitantes. Con más de 250 millones de sus ciudadanos instalados en la clase media; 10 millones de millonarios y varias decenas de ellos, codeándose en la lista Forbes de mayores riquezas del mundo.

No por casualidad, pues, EEUU y Europa han convertido en sus planes geoestratégicos oficiales a China como su rival en la globalización. La Administración Trump -y, a buen seguro, también la de su sucesor, Joe Biden- batallarán para que China abandone la opaca banda de fluctuación rígida sobre su divisa internacional, el renminbi -el yuan es la unidad monetaria de uso corriente- que, junto a la obligatoriedad de que gran parte de sus empresas y sectores productivos tengan una mayoría de capital estatal chino- impiden la concesión, por parte de la comunidad mundial, del estatus o reconocimiento a China de economía de libre mercado. La acusación del Tesoro de EEUU a Pekín de “manipulador de monedas” -junto a países como Taiwán o Suiza, aliados de la Casa Blanca- apunta a que las tensiones económico-comerciales proseguirán. JP Morgan señala que el control del valor de la divisa, que ha impedido devaluaciones como las que han asolado a otros mercados emergentes como Turquía o Brasil -entre otros- en el largo bienio de fortaleza del dólar, entre finales de 2017 y el último tramo de 2019- y que provocó la huida masiva de los flujos de capital de sus parqués bursátiles, por la nominación en dólares de los vencimientos de deudas de sus corporaciones, y su revalorización en épocas como la actual, de vacas flacas del billete verde americano, ha influido decididamente en la reducción del gap económico chino en relación al estadounidense.

En el caso de Europa, la confrontación ha sido siempre más tenue. Hasta el punto de que mantiene su preferencia por el 5G de Huawei, acaba de suscribir un pacto de inversiones con Pekín y comparte la gestión multilateralista que, aparentemente, defiende el presidente Jinping. Pese a la pérdida de peso europeo en el escenario global. La zona del euro ha retrocedido siete décimas en su comparación con el PIB global en 2019. En gran medida, por el retroceso del euro frente al dólar en la mayor parte del ejercicio, corregido al alza desde ese momento. Aunque permanece ya lejos del 25% de la economía mundial que alcanzó en 2011. Precisamente el año en el que China se convirtió en la primera potencia internacional por PPP; es decir, por Capacidad de Poder de Compra, que elude los criterios monetarios en dólares y las presiones inflacionistas y de tipo de cambio, entre otros.

Salida de la recesión … con crecimiento en 2020

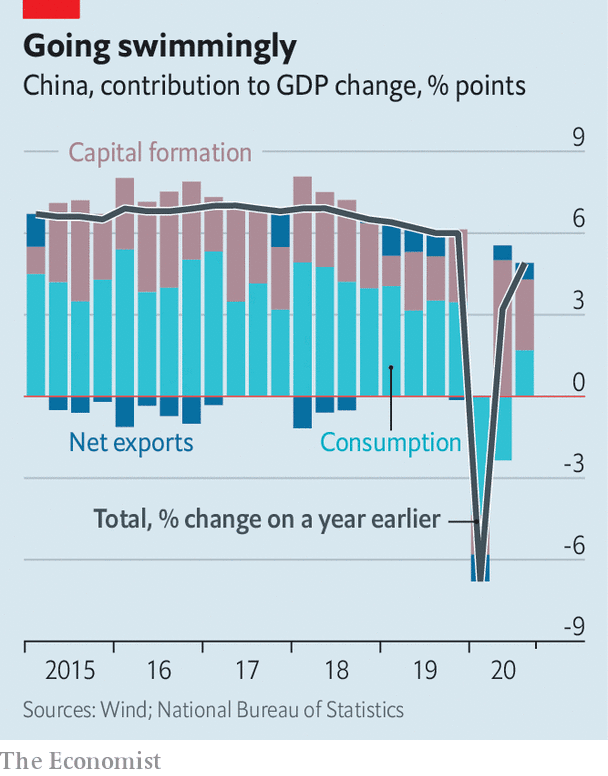

La Gran Pandemia ha dado otro balón de oxígeno a China. Su economía se expandió un 4,9% en el tercer trimestre. Con parámetros como las ventas minoristas y la producción industrial en tasas próximas a los niveles previos al Covid. Mientras las potencias industrializadas y sus rivales emergentes trataban aún de frenar la caída libre de sus PIB. China “ha enviado un mensaje claro y esperanzador al resto del mundo”, explicaba a Bloomberg Rob Subbaraman, responsable del área macroeconómica de Nomura: “Si tienes éxito en el manejo de la crisis sanitaria, tu sistema productivo se recuperará”. En línea con los designios de JP Morgan. En septiembre, el comercio al por menor creció un 3,3% en relación al mismo mes de 2019 y la industria un 6,9%, lo que la alejó ya de los números rojos, al registrar un alza de ocho décimas en los nueve primeros meses de 2020. Al término de ese mes, el PIB también salió de la recesión, con siete décimas por encima del crecimiento cero. Con el CSI 300 Index en máximos de los últimos cinco años. Y el renminbi es situación estable con el dólar, a un cambio de 6,7 unidades por cada billete verde.

Aun así, el gobernador del Banco Central de China, Yi Gang, prefiere no lanzar las campanas al vuelo. Insiste en que mantendrá los estímulos monetarios acomodaticios -compra de deuda, a imagen de la Fed, el BCE, el Banco de Inglaterra o la autoridad regulatoria japonesa, en armonía con los estímulos presupuestario del Ejecutivo. Afirma que “China ha logrado tener el Covid-19 bajo control” y que “la economía conserva su resiliencia y su gran potencial” y continuará siendo “el motor del crecimiento global”, pero admite que debe encarrillar definitivamente su trayecto. Entre otras razones, porque el gasto de los consumidores permanecía todavía un 7% por debajo del nivel previo a la pandemia en los nueve primeros meses de 2020. Con deterioros palpables en sectores como el turístico. “La economía no está completamente ajustada a la actividad” dice Helen Qiao, economista de Bank of America, que incide en que “el sector servicios no está yendo correctamente”. Pese a ello, los cálculos del FMI muestran que China será la locomotora una vez más del próximo ciclo de negocios. Pasará de aportar el 26,8% del dinamismo global en 2021 al 27,7% en 2025. Y pronostica que su PIB será, a finales de este año, seis décimas más alto que el tamaño que ostentaba al término de 2019. Porque, como dicen desde Natwest, “el PIB chino está en disposición de desvelar un mayor vigor en el último trimestre de 2020”.

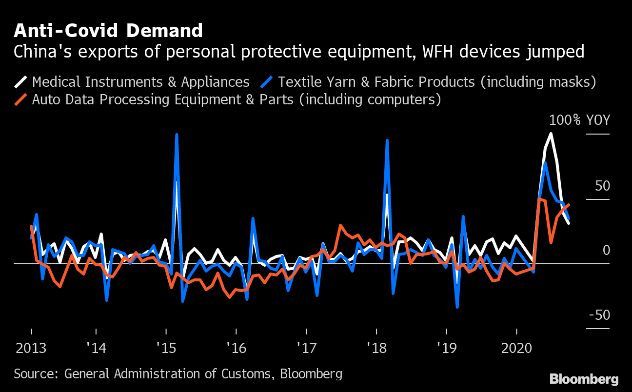

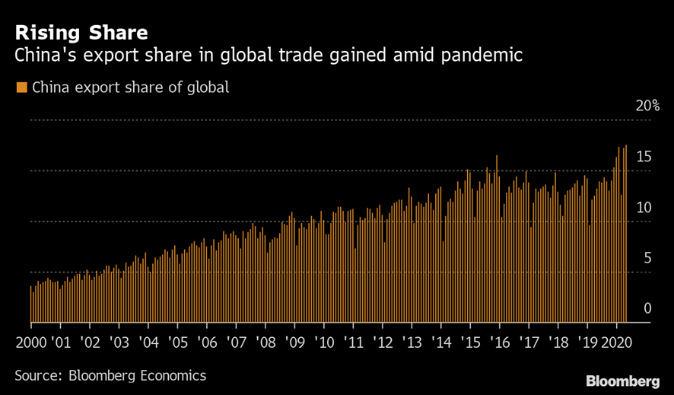

Por si fuera poco, con la demanda interna en fase de recuperación, su sector exterior también constata señales alentadoras. Pese a la batalla arancelaria desatada por la Casa Blanca y a la que respondió Pekín. La crisis del coronavirus encendió de nuevo los fogones de su industria ante la demanda manufacturera y de suministros de todo el planeta. En los dos primeros meses de 2020 las exportaciones chinas se contrajeron un 17,1%. Pero las peticiones masivas de compras de todo tipo de material sanitario, de componentes electrónicos e informáticos y de textil, ante el boom de las adquisiciones online, han desempolvado, coyunturalmente al menos, su condición de factoría mundial. “Las ventas chinas al exterior durante la Gran Pandemia han sido sólidas y robustas”, explica a Bloomberg Yo Wei, de Societe Generale, “y han permitido a su industria manufacturera reanudar las operaciones mucho antes que sus competidores internacionales”. Y estará a “pleno rendimiento” cuando se produzca el despegue de las potencias industrializadas enfatiza Chi Lo, de BNP Paribas.

Los datos oficiales ya reflejan esta tendencia. Las exportaciones se incrementaron un 9,9% en septiembre, valoradas en dólares, con un superávit mensual de 37.000 millones y las previsiones del mercado apuntan a un aumento del 10% en el cuarto trimestre de 2020, frente a un repunte leve de las importaciones, de sólo cuatro décimas. En medio de un annus horribilis en los flujos de comercio global. La OMC que, sin embargo, ha difuminado algo los negros augurios de abril, cuando predijo una contracción del 12,9% de los intercambios, admite que los cargos navieros, sobre todo procedentes de China, han amortiguado la caída hasta el 9,2% para el conjunto del pasado año. Las estadísticas oficiales explican que, desde primavera, el crecimiento mensual del comercio al exterior de suministros médicos y electrónicos ha oscilado entre el 15% y el 40% y las ventas de componentes industriales, cerca del 7% en septiembre.

Todo ello anticipa una recuperación en V de la economía china que contrasta con la reactivación de las economías norteamericanas y del bloque del dólar, que se han adentrado en un recorrido de recesión y recuperación gradual, y de Europa, bajo una recuperación en forma de W; es decir, con doble contracción de por medio. El FMI le otorga un alza del 2% para el conjunto de 2020 y la condición de ser la única gran economía -con permiso de Taiwán que sorteará previsiblemente la contracción anual- con salida fulgurante de los números rojos. Sorteando la hibernación de la economía por el confinamiento del Covid y abordando un profundo proceso de reestructuración de las cadenas de valor de sus empresas. La consultora Gavekal lo explica gráficamente: “China ha emprendido drásticos planes transformadores en distintos ámbitos simultáneamente; en el orden laboral, en las infraestructuras, en las redes de suministro, en la eficiencia burocrática y en la coordinación de reformas para mejorar el clima para hacer negocios”. El nuevo ecosistema se ha preparado para duplicar la capacidad productiva manufacturera y embarcar con rapidez sus envíos al exterior. Un viraje que también añade atractivo a la inversión foránea. Un sondeo de la Cámara de Comercio americana asegura que sólo el 2% de las empresas estadounidenses que operan en China ha decidido durante la epidemia abandonar este mercado. Pese a la alta tensión geoestratégica con su gobierno.

El decimocuarto Plan Pentanual que aprobó el Partido Comunista Chino en su Comité Central de finales de octubre prescribe una multiplicidad de flujos financieros y planes para potenciar los diversos mercados e industrias domésticas, así como la liberalización en materia laboral, de desarrollo de infraestructuras y la promoción de inversiones a la industria tecnológica y a las energías renovables. Jinping adelantó la hoja de ruta -poco nítida por otra parte-, de manera telemática, durante la Asamblea General de la ONU de septiembre, y precisó que la conciencia verde china se comprometía a rebajar las emisiones actuales de CO2 en 2030 y a asumir la neutralidad energética en 2060. Sólo diez años antes que la UE. El gigante asiático es el país, junto a EEUU, que también emprenderá un road map exigente con el gabinete Biden para alcanzar los Objetivos de París con su Green New Deal. En su reunión, los líderes chinos asumen que la diplomacia americana seguirá tensando los lazos con Pekín, incluso con la llegada de Biden al Despacho Oval y que el Covid-19 acelerará los vestigios de la desglobalización que ya se apreciaba antes de la epidemia. Motivo por el que consideran ineludible proteger a la economía nacional. Aunque S&P Global pone en duda que con un volumen de gasto tan intenso como el de 2020. “Las inversiones han aportado 2,6 puntos básicos al crecimiento en el cuarto trimestre, pero su aportación va en descenso y seguirá siendo así a lo largo de 2021”. Motivo por el que sostienen, como el consenso multilateral y del mercado, que el dinamismo será más modesto después del despegue inicial, hacia la mitad de esta década. En otro informe de esta agencia de calificación, que cita The Economist, se pone el énfasis en la desorbitada ayuda directa hacia los bancos, que ha hecho saltar la ratio de la deuda en un 275%, lo que elevará la tasa por encima de los 25 puntos básicos en relación al PIB.

Aunque todo este escenario vuelve a ponerse en cuarentena. La detección de más de un millar de contagios, de nuevo con Wuham, origen planetario declarado de la pandemia, ha puesto en guardia a las autoridades de Pekín y, por ende, al entramado empresarial, que teme turbulencias en el rumbo del vuelo económico recién iniciado.

El punto geoestratégico de encuentro EEUU-China

Biden no será complaciente, aunque sí paciente, con China. Es la premisa que preside el análisis diplomático, que da por asentada dos perspectivas surgidas de la Administración Trump: que la Casa Blanca ha despertado la amenaza China y que una nueva Guerra Fría con el gigante asiático, si no ha empezado ya, será inevitable más pronto que tarde. Pero el gabinete demócrata arroja otra carta sobre la mesa. Una entente cordiale no sólo es posible, sino muy aconsejable. Y hay buenas razones para ello. Al tiempo que sustituye el peligro empresarial y económico chino por un necesario avance regulatorio y de gobernanza global. Es decir, unas nuevas reglas de juego inspiradas en la libre competencia. Biden apuesta por el cariz multilateral de Europa y, si Jinping ha sido sincero estos últimos meses, de China y su respetado deseo de asumir mayor liderazgo mundial. Jake Sullivan y Kurt Campbell, en un reciente ensayo, apuestan por una nueva política coercitiva de tintes suaves: “si China desea disfrutar de un acceso equitativo a los mercados en el nuevo orden económico global, deberá modificar sus estándares regulatorios; no podrá seguir siendo un verso libre dentro de las normas comerciales, ni se le aceptará medidas favorables cuando acaparará más de la mitad del PIB global”. Ambos expertos consideran inevitable que se impongan restricciones a las inversiones tecnológicas y a los subsidios estatales al comercio y la industria, bajo la acusación de provocar un daño permanente a los mercados y la arquitectura financiera internacional. De fracasar en este intento, “se podría balcanizar el ecosistema digital e impedir el libre flujo del talento y del conocimiento”.

En otro estudio, del que es coautor con Hal Brandas, Sullivan valora la rivalidad geoestratégica entre las dos mayores potencias del planeta. Y aseguran que resulta más grave que durante la Administración Trump y su proteccionismo del America, first, EEUU haya renunciado a ser el garante del orden internacional, que el abandono de su peso e influencia en el Pacífico, al salir de los dos grandes acuerdos comerciales del área que baña las dos orillas de este océano, o la posibilidad de que China se aúpe al liderazgo mundial. A su juicio, Biden “usará el orden liberal-democrático” contra Pekín. Para el presidente demócrata el mundo debe regirse por valores y reglas. Y si China se las salta, deberá ser sancionada, explican en Foreign Policy. Sobre todo, si, como se adivina, acaba con las multas y subidas arancelarias a aliados tradicionales americanos, -europeos, de cultura anglosajona y hasta socios aduaneros como Canadá o México-, que han recibido amenazas veladas y directas de su antecesor. Sólo así, Biden podrá reducir los vínculos económicos y tecnológicos de estas latitudes con Pekín. Restaurar el equilibrio de poder global en términos de liberalismo.

Sullivan será el nuevo asesor de Seguridad Nacional. Además de un firme defensor de la tesis del ex secretario de Estado John Kerry, el zar ecológico de Biden en su gabinete de instaurar una cooperación estratégica con China que contenga una constante confrontación activa. Porque, en el fondo, China es, a la vez, débil y peligrosa. Es la teoría de Dan Blumenthal, del American Enterprise Institute, en su libro The China Nightmare: The Grand Ambitions of a Decaying State, en el que incide en las debilidades internas del gigante asiático -desigualdades sociales, déficit democrático y vigilancia de todo lo que se mueva en Internet- y que trata de paliar con tácticas ambiciosas en el panorama exterior. O potenciando el espionaje a través de sus big-tech. Razón por la que se instauró la escalada comercial y la guerra arancelaria. Frente a las restricciones de curso legal y a los impedimentos éticos que impide a las agencias americanas inducir a sus firmas a colaborar en materia de ciber-espionaje. La idea es que Biden logre someter a China al nuevo modelo de negocios. Sin traficar con datos por imperativo legal con su estructura de inteligencia.

Del lado chino, Jinping ha tejido una estrategia inspirada en la proclama de Xiaoping de “actuar con un perfil bajo, nunca tomar la iniciativa, pero marcar las diferencias” en la política exterior. Sólo así se entiende que haya sabido capear las afrentas de Trump a cuenta del control del tipo de cambio del rinminbi o su declarado acercamiento a Taiwán con dosis de ingenio y una gestión activa. Como una tortuga, ha extendido su caparazón, en muchos casos de la mano de la canciller Merkel. Alemania y China fueron acusados por el líder republicano de ser un riesgo latente por sus elevados superávits comerciales. Pero también en otra serie de asuntos candentes de la globalización. Por ejemplo, co-liderando la lucha contra el cambio climático junto a Berlín. O dando aliento al moribundo tratado comercial entre ambas orillas del Pacífico, defenestrado por Washington; sacándose de la chistera la Nueva Ruta de la Seda, que ha puesto en liza 110.000 millones de dólares de las arcas estatales chinas para que el Belt and Road tomara cuerpo y desarrolle billonarios planes de infraestructuras rodadas, ferroviarias y marítimas, incentive los flujos inversores y comerciales y, en paralelo, mejore la imagen de Pekín como actor global frente al proteccionismo.

Louis Gave, CEO y cofundador de Gavekal, uno de los fondos de inversión más rentables con un amplio juego de intereses en China, se cree la Solución China. Pekín dejará de mantener la banda de fluctuación sobre el valor de su moneda en los mercados internacionales en tres años, alerta. Básicamente, porque su riqueza ha crecido y se ha expandido por su sociedad y, si quiere lograr el estatus de economía de mercado, deberá abandonar estas prácticas. Algo que puede conseguir de la mano de Alemania. Un viejo anhelo de Pekín desde que entrara en la OMC, en 2001, y que otorgaría al país un mayor rango de influencia mundial. En línea con viejos mensajes de Administraciones americanas del pasado de reclamar “mayor responsabilidad y activismo” a Pekín en la resolución de los problemas globales. Y que desapareció súbitamente durante el mandato de Trump.