Yahoo Finanzas

Yahoo Finanzas CaixaBank, Sabadell, los dos grandes, Unicaja… la banca española nada en liquidez y el contagio bursátil no les impacta

La banca española no tiene nada que ver con la suiza ni con la estadounidense, a pesar de que sus crisis han provocado un varapalo a prácticamente todos los valores bancarios del mundo. Pero es importante que el cliente español tenga claro que las caídas bursátiles no afectan a la situación de liquidez ni de solvencia de los bancos domésticos.

En el pasado, algunas entidades sufrieron por el castigo del mercado y en casos como el de Banco Popular, la solvencia estaba en entredicho. No es el caso de hoy. La banca española nada en liquidez. Tiene solvencia por encima del 12% y su rentabilidad se ha disparado en los meses recientes, impulsada por las subidas de tipos recientes.

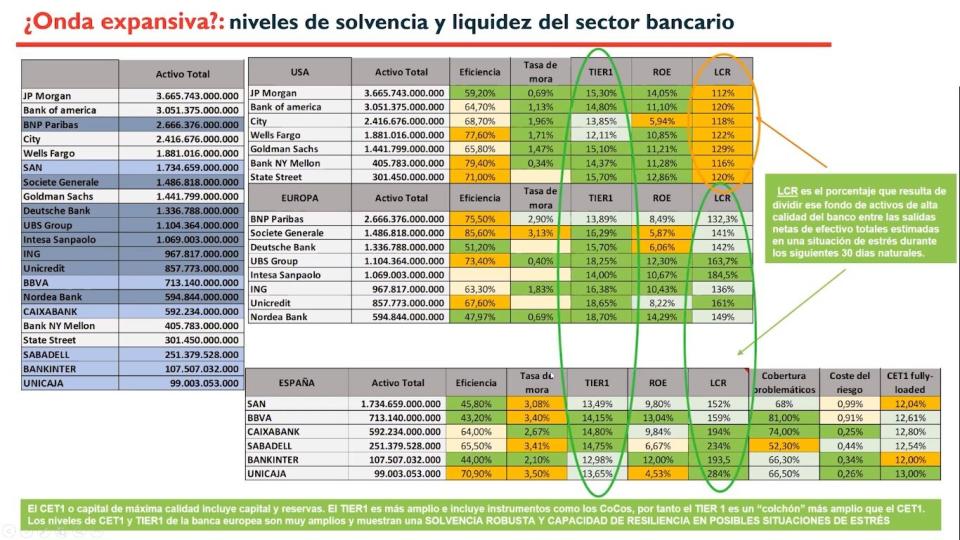

Las cifras hablan por si solas. Caixabank es la entidad con mayor ratio de cobertura de liquidez (LCR), con un 320%, conforme destaca Goldman Sachs. La integración con Bankia le otorgó la posición de liderazgo europeo. Aun así, sin esa operación, sería de un 194%. Le siguen Unicaja Banco y Banco Sabadell, ambos sólidamente por encima del 200% y a cierta distancia, los irlandeses Allied Irish y Bank of Ireland. A continuación, Intesa Sanpaolo y BBVA. Dos puestos más abajo, Banco Santander.

María Mira, analista de Estrategias de Inversión, señala que “el sector bancario europeo y el español en particular ha venido siguiendo las recomendaciones del regulador en los últimos años y ha sabido reestructurarse, recapitalizarse y mejorar su eficiencia. La era de tipos bajos, unido a la crisis Covid, brindaron la oportunidad perfecta para coger el toro por los cuernos y hacer una puesta a punto estructural en nuestra banca”.

El resultado de toda esta operativa ha redundado en una eficiencia de las mejores a nivel “no solo europeo, sino mundial”, unida a unas ratios de capital de máxima calidad que no solo cumplen, sino que superan con holgura las exigencias del regulador. Por su lado, “los niveles de solvencia, (CET 1) en muchos casos doblan los estándares exigidos”.

La eficiencia está por debajo del 65% en toda la banca Ibex 35, “y es por tanto excelente”. La mejor no solo frente a la banca europea, sino frente a una banca norteamericana que se mueve en torno al 70% en su ratio de eficiencia, una ratio que es mejor cuanto más baja es, porque indica que la entidad tiene que gastar menos para ingresar lo mismo.

El capital de máxima calidad, el CET1 Fully-loaded por encima del 12% para todas las entidades cotizadas en el selectivo español y superando el 12,8% para Caixabank. Esta misma entidad que está todavía poniendo en valor las sinergias de su fusión con Bankia y su redimensionamiento, tiene el ratio TIER1, ese colchón de máxima calidad, más elevado de toda la banca española, por encima del 14,8%. También el porcentaje de cobertura de activos problemáticos es destacable para Caixabank, del 74% y el menor coste del riesgo, del 0,25% en un sector bancario que en España ya destaca por tener este coste muy moderado.

A pesar de que los depósitos están asegurados en España hasta los 100.000 euros, hay que destacar que, después de la crisis bancaria de 2008, que en Europa se tradujo, además, en una gravísima crisis de deuda en la Eurozona, tanto Gobiernos como bancos centrales tienen claro que en caso de problemas en la banca, quienes deben afrontar las consecuencias son los accionistas y bonistas, pero nunca los depositantes.

Y, para esto se han implementado exigencias regulatorias que incluyen mejoras en la estructura societaria. Las antiguas cajas se han transformado en bancos o, al menos, tienen definida la estructura de capital, para hacer frente a las necesidades en caso de crisis.

El caso estadounidense, con el Silicon Valley Bank a la cabeza, es distinto al de España, también. La entidad tenía sus depósitos en manos de pocos clientes institucionales (sobre todo, Start Ups), con un importe medio muy elevado, que excedían con mucho la cobertura de hasta 250.000 dólares. En España, se calcula que hasta dos tercios del volumen total de depósitos está por debajo de los 100.000 euros asegurados.

¿Y qué pasa con los CoCos?

Otro de los focos de las turbulencias de los últimos días son las particularidades del rescate que el Banco Nacional Suizo ha orquestado junto a UBS para rescatar a Credit Suisse, en el que los accionistas no serán los grandes damnificados del proceso, si no los tenedores de los bonos AT1, en una decisión que se aparta de la jerarquía habitual de pérdidas cuando un banco colapsa.

No obstante, el Banco Central Europeo (BCE) y la Autoridad Bancaria Europea (EBA) ya han tranquilizado a los inversores de AT1 de las entidades bancarias comunitarias, señalando que seguirán teniendo prioridad sobre los accionistas en caso de futuras crisis bancarias. “Los instrumentos de capital común [acciones] son los primeros en absorber pérdidas, y solo después de su uso completo se requeriría la amortización del nivel uno adicional (AT1)”, señalaron en un comunicado. “Este enfoque se ha aplicado consistentemente en casos anteriores”.

Los AT1, más conocidos popularmente como CoCos, se crearon como un mecanismo que permitiera absorber pérdidas de los bancos en problemas, intentando evitar que los contribuyentes acabasen pagando un rescate. Debido a que son de mayor riesgo, ofrecen un mayor rendimiento que la mayoría de los demás bonos emitidos por prestatarios con calificaciones crediticias similares, lo que los hace populares entre los inversores institucionales.

Banco Santander, Caixabank y BBVA cuentan actualmente con un saldo vivo de alrededor de 17.800 millones de euros en CoCos, lo que supone que lideran estas emisiones en el mercado español, donde en conjunto hay un saldo vivo de alrededor de 22.000 millones de euros.