Yahoo Finanzas

Yahoo Finanzas A pesar de la aparente tranquilidad en la bolsa, puede que las aguas vengan revueltas

El S&P 500 ha bajado un poco más del 1% respecto a sus máximos históricos. Y desde la jornada del 1 de marzo, en la que el Dow Jones (^DJI) subió más de 300 puntos, en la que el S&P 500 (^GSPC) rompió la barrera de los 2.400 puntos, y en la que el índice de referencia terminó con su racha de 94 días de transacciones desde su último movimiento del 1%, en términos generales, las acciones no se han movido. La volatilidad medida con el VIX (^VIX) también se ha desplomado desde las elecciones, dando una impresión de placidez generalizada en los mercados.

Pero tras las apariencias, este cambio en el índice de referencia ha tenido consecuencias mucho más violentas entre sus integrantes. En pocas palabras, la calma reinante que vemos en el S&P 500 está ocultando grandes pérdidas entre las empresas que conforman el índice.

Michael Batnick, director de investigación de Ritholtz Wealth Management, observó recientemente que, mientras que el S&P solo bajó un 1,6% respecto a su máximo de 52 semanas, el valor promedio de las acciones se redujo un 10% respecto de ese nivel y la media de las acciones bajó un 6% desde ese máximo.

Además, Batnick señaló que los diez componentes más importantes del índice se encontraban dentro del 3% respecto a los recientes máximos alcanzados, a excepción de Exxon (XOM). En otras palabras, el sufrimiento está recayendo sobre las pequeñas empresas. Esto se corresponde con las pérdidas que hemos visto en el Russell 2000 (RUT) últimamente, que ha caído aproximadamente un 3% respecto a sus máximos históricos.

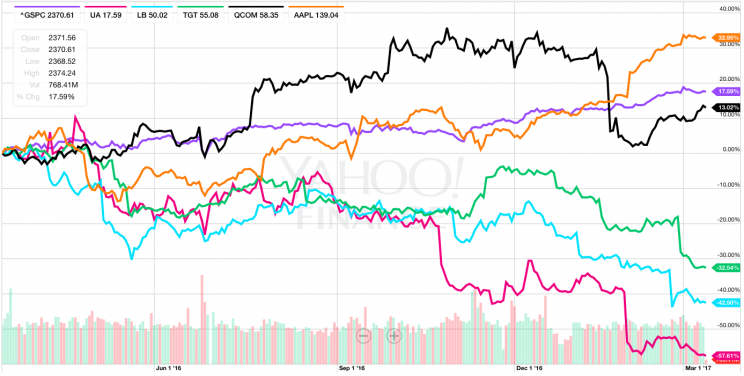

Algunos integrantes notables del S&P 500 que han bajado mucho desde sus máximos de 52 semanas son estos:

Under Armour (UA), bajada de 63%

L Brands (LB), bajada de 41%

Gilead Sciences (GILD), bajada de 33%

Target (TGT), bajada de 32%

Bristol-Myers Squibb (BMY), bajada de 24%

Qualcomm (QCOM), bajada de 16%

Nvidia (NVDA), bajada de 16%

Ahora, el S&P se construye en base a un mínimo de requisitos necesarios en este desfase entre el rendimiento del índice y las pérdidas de algunas empresas integrantes.

En tanto índice de ponderación de la capitalización del mercado, es probable que el S&P 500 refleje la fortuna de sus integrantes más grandes y no tanto la de los más pequeños. Apple (AAPL), la compañía más grande del mundo, tiene una capitalización de mercado de 730.000 millones de dólares y representó en torno al 3,6% del total del índice a finales de febrero. Por cada punto movido por Apple en cualquier dirección, el S&P 500 se mueve en torno a 0,65 puntos. Durante el año pasado, Apple subió un 36%, 36,80 dólares por acción, representando cerca de 24 de los 347 puntos que movió el índice durante ese período.

Los 10 mayores integrantes del S&P 500 representan en torno al 18% del total del índice. De esos 10, solo Exxon Mobil (XOM) ‒que ha caído un 12%‒ supera el 10% respecto a su reciente máximo de 52 días. Y entre las 10 empresas más grandes del índice, seis tienen capitalizaciones de mercado de más de 400.000 millones de dólares, mientras que solo 19 acciones tienen capitalizaciones de más de 200.000 millones de dólares.

Un tema recurrente

Mientras que la composición exacta del S&P 500 puede prestarse a algunos desfases entre el mercado en general y las fortunas de algunos integrantes concretos, esta brecha reciente no es más que parte de un tema ya recurrente en los mercados.

La semana pasada, en The Final Round de Yahoo Finance, Joe Fahmy de Zor Capital habló de lo que él mismo llamó “el brutal mercado a la baja” de finales de 2015 y principios de 2016, el cual se desarrolló tras un índice de cabecera que, entre el 31 de agosto de 2015 y el 31 de marzo de 2016, aumentó un 3,6%.

“Las empresas financieras corrigieron un 25%, las empresas biotecnológicas un 40% y las del sector energía un 50%”, dijo Fahmy. “Y si nos fijamos solo en las pequeñas y medianas empresas, corrigieron entre un 25% y un 30%, y la acción promedia se redujo en más de un 20%. Las acciones individuales bajaron mucho más de lo que ocultaban los índices”.

Desde la elección de Donald Trump como presidente, el mercado de valores quizás haya sido el indicador más vívido de la confianza que Trump ha generado entre los grandes hombres de negocios y los consumidores.

En términos generales, el índice de referencia ha estado bastante bien, pero el mercado todavía sufre bastante, y eso a pesar de que las acciones se encuentran en sus máximos históricos.